3.3. Mengeneinheit, Gebindeeinheit und Verbrauchseinheit

Beispiel: Bei einem Artikel "Schrauben" sind die EK - und VK Preise in der Verbraucheinheit "Kg" kalkuliert.

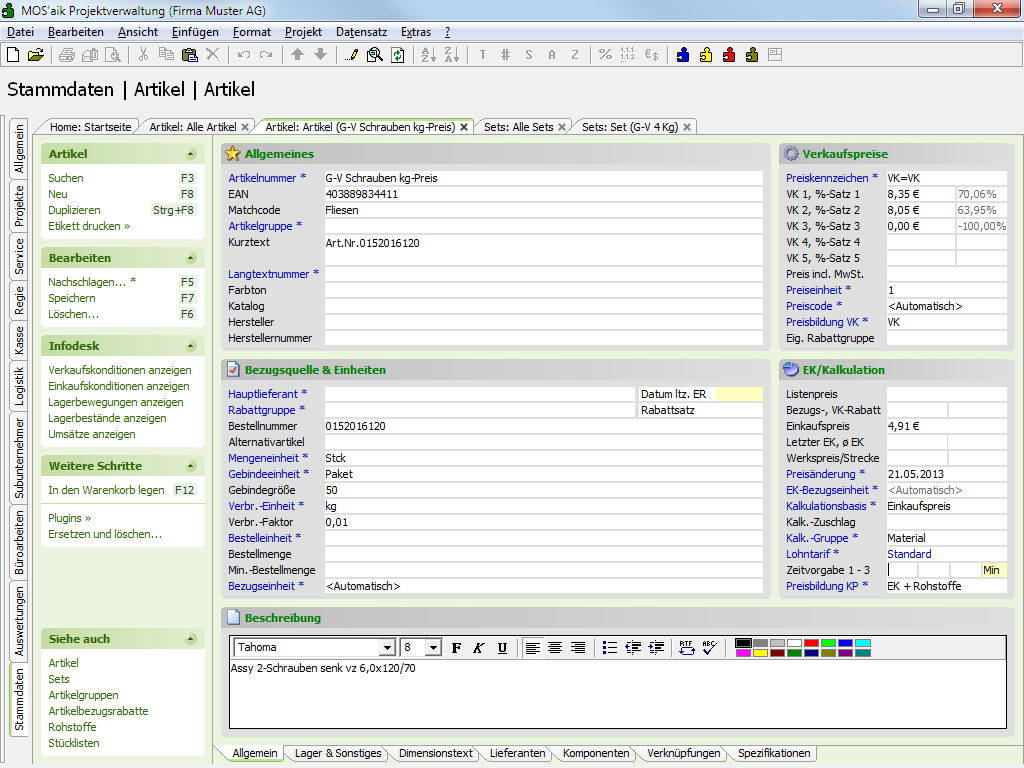

Der EK pro Kg beträgt 4,91 €.

1 Paket = 50 Stück je 0,01 Kg (10 g) = 0,5 Kg

Mengeneinheit = Stck

Gebindeeinheit = Paket, Gebindegröße = 50 Stck

Verbrauchseinheit = Kg, Verbrauchsfaktor = 0,01, 1 Kg = 100 Stck

Die Abrechnung und Lagerführung erfolgt grundsätzlich in Verbrauchseinheiten.

Auch die Erfassung der Artikelmenge in der Materialnachkalkulation erfolgt grundsätzlich in der Verbrauchseinheit. Die Menge kann aber auch in anderen, beim Artikel definierten Einheiten, erfolgen; also auch in der Mengeneinheit (Stck) und auch in der Gebindeeinheit (Paket), z.B.:

-

10 Pakete a 0,5 Kg = 5 Kg (automatische Umrechnung von Paket in kg)

-

150 Stck = 1,5 Kg (automatische Umrechnung von Stck in kg)

(In der folgenden Beschreibung wurde der Kalkulationsfaktor VK

auf 1,26 gesetzt.)

Übersicht:

In den Vorgängen kann die Menge (Spalte

"Mge") in der Mengeneinheit

(Stck) oder die Verbrauchsmenge (Spalte

"VMge") in Verbrauchseinheiten

(Kg) erfasst werden.

Die Mengenangabe auf der Rechnung erfolgt in Verbrauchseinheiten (Kg) und Mengeneinheiten (Stck).

Der Lagerbestand wird in Verbrauchseinheiten (Kg) fortgeschrieben.

Die Materialnachkalkulation (und Regieabrechnung) erfolgt grundsätzlich in Verbrauchseinheiten (Kg).

Bei der Erfassung kann aber auch die Mengeneinheit (Stck) und auch die Gebindeeinheit (im Beispiel "Paket") angegeben werden.

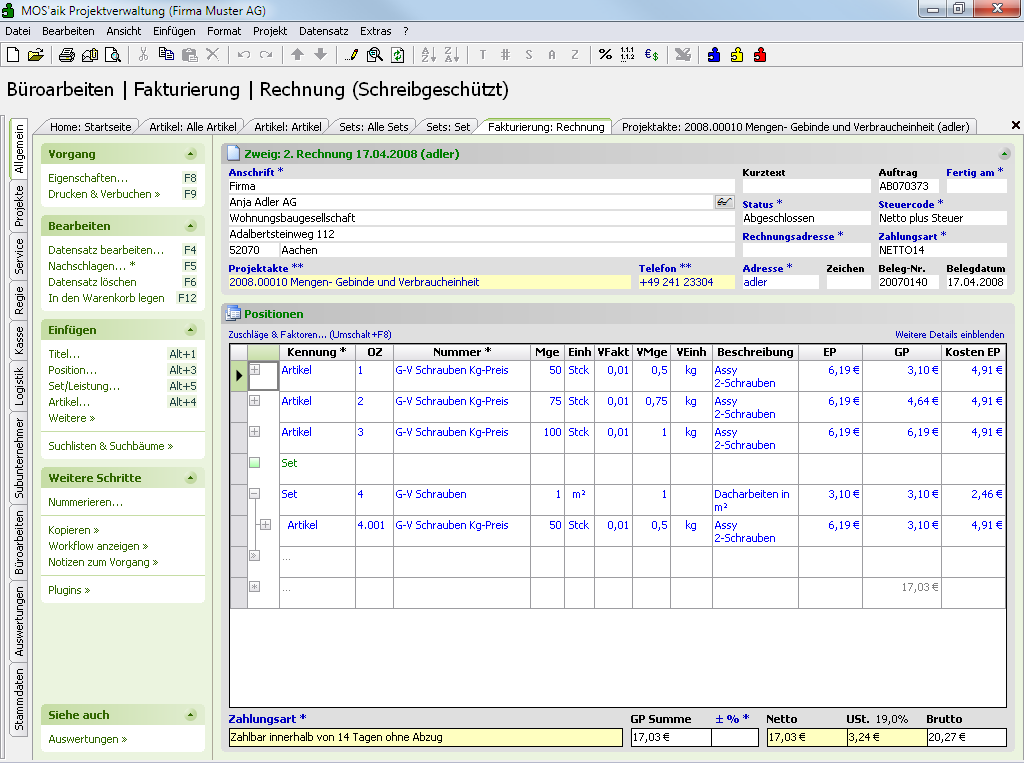

| Mengenermittlung: | ||||||

| Erfasste Menge | x | Verbrauchsfaktor | = | Rechnungs- bzw. Lagermenge | ||

| 50 Stck | x | 0,01 | = | 0,5 Kg/50 Stck bzw. 0,5 Kg | ||

| Preisermittlung | Der Artikelpreis gilt für die Verbrauchseinheit (Kg). | |||||

| Rechnungsmenge | x | Verbrauchsfaktor | x | EK+Zuschlag | = | Gesamtpreis |

| 50 Stck | x | 0,01 | x | 6,18 € | = | 3,10 € |

| Nachkalkulation | ||||||

| Menge | x | EK | = | Kostenpreis | ||

| 0,5 Kg | x | 4,91 € | = | 2,46 € | ||

| 200 Stck | x | 0,01 | x | 4,91 € | = | 9,82 € |

| 2,5 Pakete = 125 Stck | x | 0,01 | x | 4,91 € | = | 6,13 € |

Artikeldaten

Listen- und EK-Preis pro Kg bzw. Verbrauchseinheit.

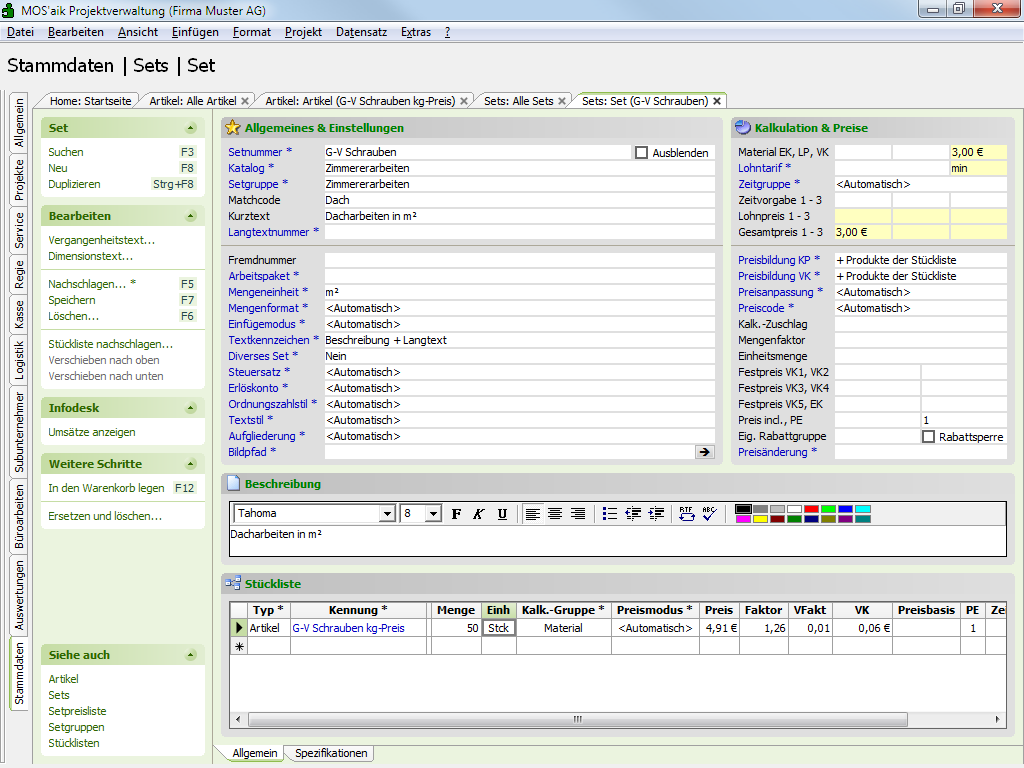

Set-Daten

Die Spalte Einh zeigt die Mengeneinheit des Artikels.

Der VK (Einzelpreis) berücksichtigt den Verbrauchsfaktor:

VK = EK(Preis)x Verbr.Fakt. x Kalkulationsfaktor Material 0,06 € = 4,91 € x 0,01 x 1,26

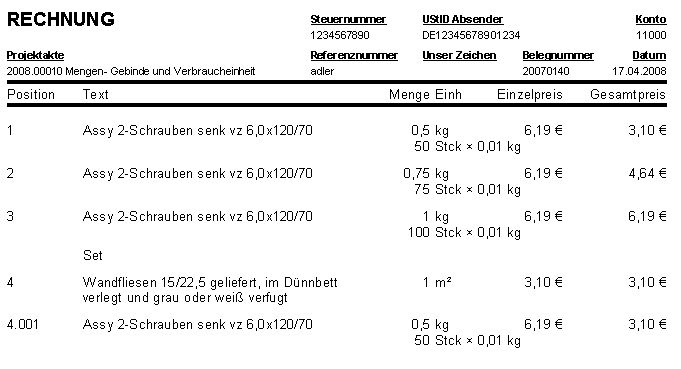

Rechnung

Die Gesamtmenge beträgt 2,75 Kg / 275 Stck.

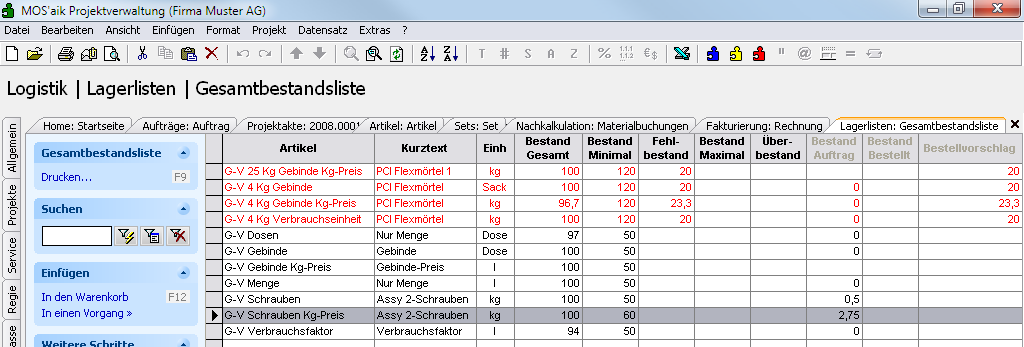

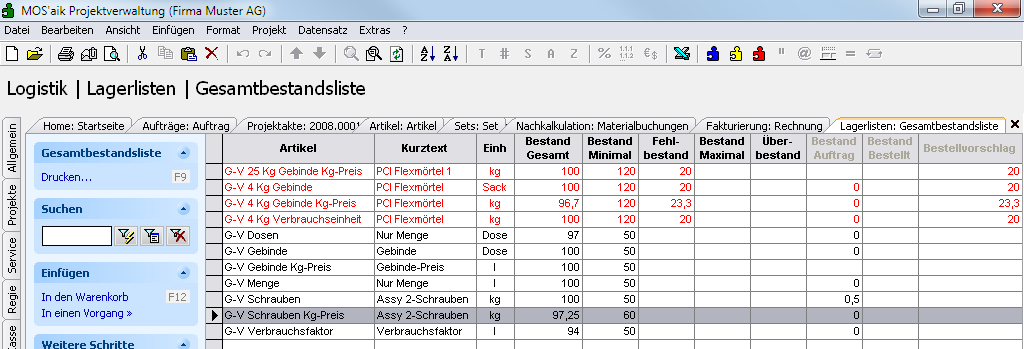

Bestandsfortschreibung

Vor dem Druck der Rechnung:

Nach dem Druck der Rechnung mit 2,75 Kg Verbrauch:

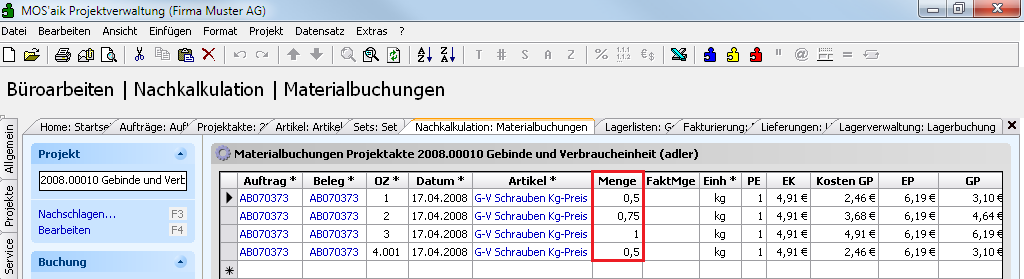

Materialnachkalkulation

Die Erfassung der Menge erfolgt in der Verbrauchseinheit Kg.

Die Menge kann aber auch in anderen, beim Artikel definierten Einheiten, erfolgen:

| Einheiten | Erfassung |

Nach der Erfassung erfolgt eine automatische Umrechnung in die Verbraucheinheit Kg: |

|

| Verbraucheinheit | Kg |

|

1,5 Kg |

| Mengeneinheit | Stck |

|

1,5 Kg(1 Stck = Verbr.-Faktor 0,01) |

| Gebindeeinheit | Paket |

|

0,75 Kg (1 Paket = Gebindegröße 50 Stck = 0,5 Kg) |

Lagerbuchungen

Die Erfassung der Buchungsmenge erfolgt in der Verbrauchseinheit Kg:

das Feld Buchungsmenge enthält die Lagerzugangsbuchung von 2,5

Kg. Die Bisherigen Lagerbuchungen zeigen die Lagerbuchungen

aufgrund der Rechnungsschreibung.