9.5. Betriebswirtschaftliche Auswertungen

Der Unterordner Auswertungen | BWA‘s enthält die klassischen betriebswirtschaftlichen Auswertungen

Vergleichbare Auswertungen finden Sie auch im Unterordner Auswertungen | BWA’s Basel II mit dem von den Banken verlangten Dreijahresvergleich. Siehe Abschnitt 9.6, „Betriebswirtschaftliche Auswertungen Basel II“.

Bei jeder Betriebswirtschaftlichen Auswertung müssen Sie zuerst festlegen, ab welchem Monat die Auswertung starten soll und wie viele Monate zusammengefasst werden sollen.

Die Auswertungen werden nur in der Seitenansicht bzw. beim Ausdruck richtig dargestellt

Die Informationen, die im Arbeitsblatt erscheinen, sind die gefilterten Datensätze, die beim Druck erst noch aufbereitet werden

Bei der Anlage eigener Konten müssen Sie auf die richtige Zuordnung zu den einzelnen Auswertungen achten. Eine Übersicht der Kennzahlen können Sie sich im Arbeitsblatt Stammdaten | Konten | Sachkontenübersicht anschauen (siehe Abschnitt 6.2.2, „Sachkontenübersicht“).

Zu den klassischen betriebswirtschaftlichen Auswertungen gehören:

|

Kurzfristige Erfolgsrechnung (KER) |

Abbildung 9.75. Kurzfristige Erfolgsrechnung

|

|

Betriebsergebnis |

Abbildung 9.76. Betriebsergebnis

|

|

Gewinn und Verlust (G+V) |

Abbildung 9.77. Gewinn und Verlust

|

|

Bilanz |

Abbildung 9.78. Bilanz

|

|

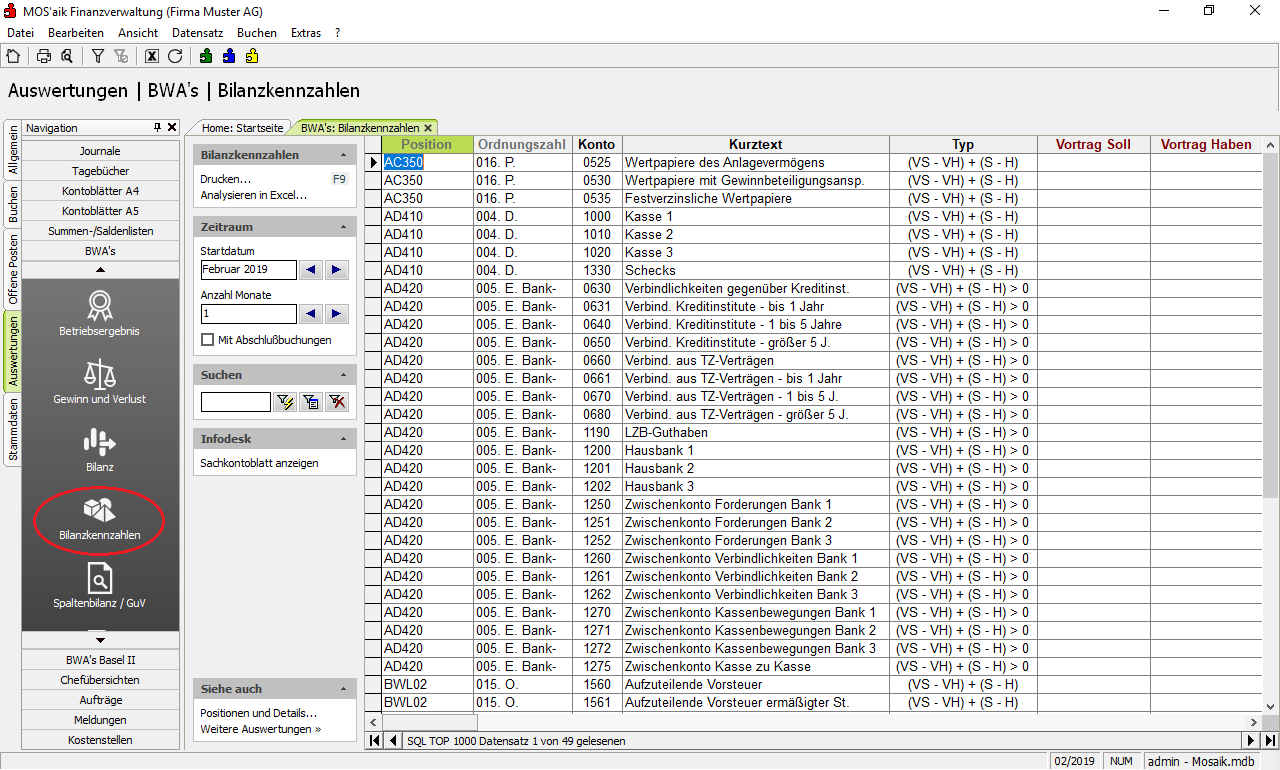

Bilanzkennzahlen |

Abbildung 9.79. Bilanzkennzahlen

|

|

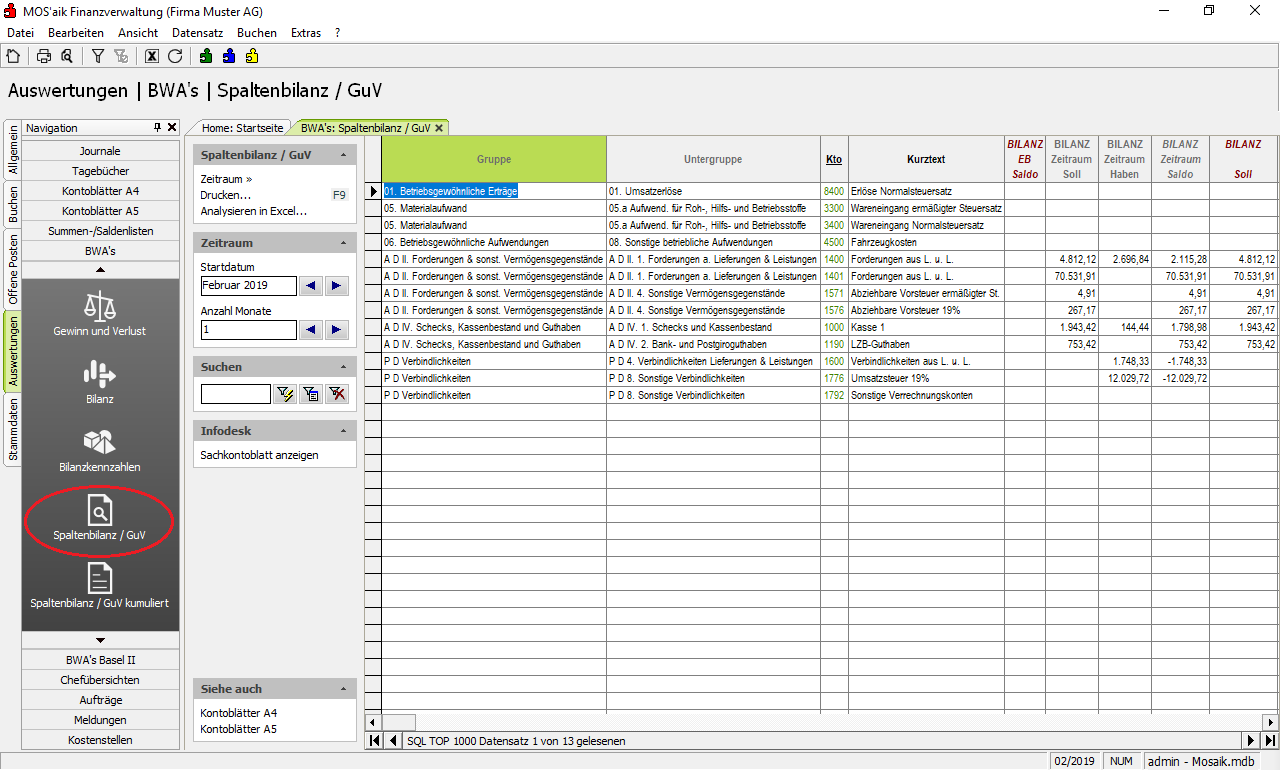

Spaltenbilanz / GuV |

Abbildung 9.80. Spaltenbilanz / GuV

|

|

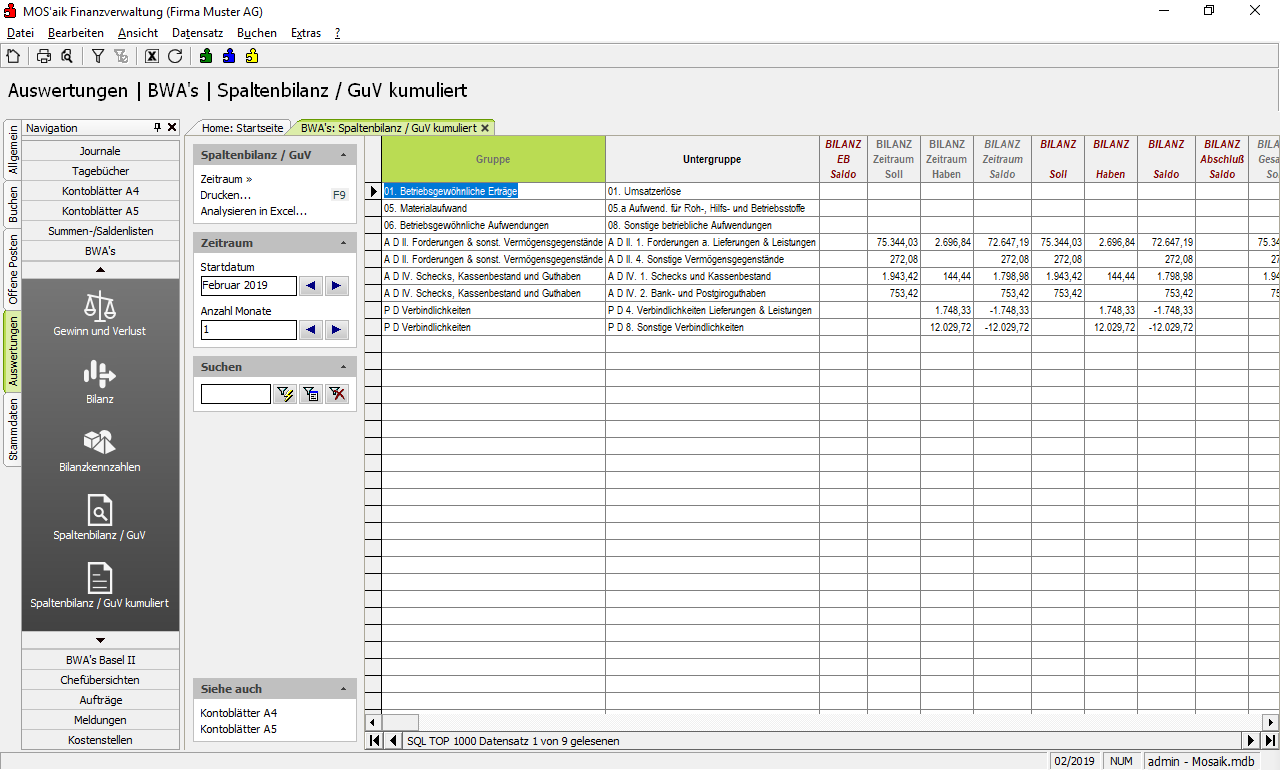

Spaltenbilanz / GuV kumuliert |

Abbildung 9.81. Spaltenbilanz / GuV kumuliert

|