2.3. Ermittlung der Vorhaltekosten / h

Ermitteln von Betriebsstoffkosten (rote Markierung):

Sie verwenden einen LKW mit einer Leistung von 269 kW (~365 PS) und einem Verbrauch von 40,35 Liter/100 Km.

Der Verbrauch je kWh berechnet sich damit

zu:

40,35 Liter / 269 kW = 0,15 L/kW

Die

Kosten je BS (Betriebsstunde)

betragen:

Motorleistung x Verbrauch kW/h x Energiepreis + (Wartung + Pflege)

269 kW x 0,15 L/kW x 1,35 €/L + 12% = 61,01 €

Den hinterlegten Energiepreis können Sie bei Bedarf im

Arbeitsblatt Stammdaten | Artikel |

Rohstoffe für den verwendeten Betriebsstoff (hier:

Diesel) anpassen.

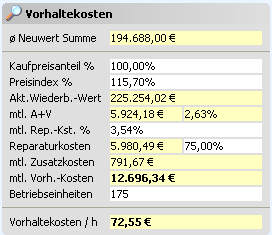

Summenbildung und Zusatzkosten:

Die Summe der Neuwerte wird im Feld Ø Neuwert Summe

angezeigt (grüne Markierung).

Erfassen Sie die Jährlichen Zusatzkosten mit automatischer

Ermittlung der Monatlichen Zusatzkosten (mtl.

Zusatzkosten, blaue Markierung).

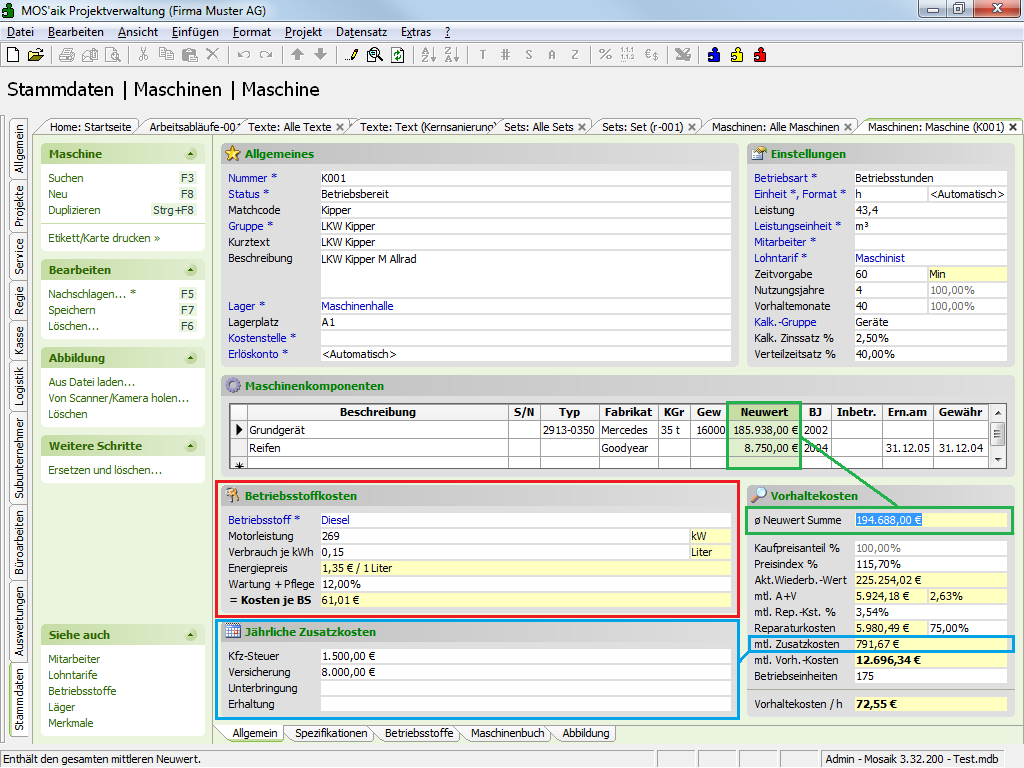

Erfassen Sie die weiteren Maschinendaten zur Ermittlung der Vorhaltekosten pro

Betriebsstunde (Vorhaltekosten / h):

|

Leistung |

Ladekapazität des Kippers in m³. |

Zeitvorgabe |

Zeitvorgabe für das Bedienpersonal bei einer Maschineneinheit. (Die Zeitvorgabe wird in den Lohnanteil der Projektposition übertragen.) |

|

Nutzungsjahre bzw.

Vorhaltemonate |

Die Nutzungsjahre bzw. Vorhaltemonate in % der BGL-Ansätze. |

|

|

Die Anzahl Vorhaltemonate dient als Basis zur Ermittlung der Abschreibung. |

||

Kalk. Zinssatz % |

Der Kalkulationszinssatz wirkt sich auf die monatliche Abschreibung und Verzinsung aus. |

|

Verteilungssatz |

Wird z. Z. noch nicht benutzt |

Weitere Daten zur Ermittlung der Vorhaltekosten je Betriebsstunde:

|

Kaufpreisanteil |

Enthält den kalkulatorischen Kaufpreisanteil in % für die betriebliche Nutzung. Dieser Prozentsatz wirkt sich auf die Höhe der Abschreibung aus. |

Preisindex % |

Der Preisindex enthält den Wiederbeschaffungswert nach den Nutzungsjahren. |

|

Akt. Wiederb.-Wert |

Der aktuelle Wiederbeschaffungswert ergibt sich aus:

|

|

mtl.

A+V |

Monatliche Abschreibung und Verzinsung. (Berechnung siehe unten) . |

|

mtl. Rep.-Kst.

% |

Monatliche Reparaturkosten in %, z.B. aus der BGL. |

|

Reparaturkosten (Betrag und Prozent)

|

Die Reparaturkosten ergeben sich als:

(Berücksichtigung der |

|

mtl.

Vorh.-Kosten |

Summe aus:

|

|

Vorhaltekosten / h |

Die Vorhaltekosten pro Stunde ergeben sich aus:

|

Monatlichen Abschreibung und Verzinsung (mtl. A + V):

1

mtl. A + V = ( ---------------------------------

Vorhaltemonate x Vorhaltemon.%

Zinssatz% x Nutzungsjahre x Nutzungsjahre%

+ -------------------------------------------- ) x 100

2 x Anzahl Vorhaltemonate x Vorhaltemon.%