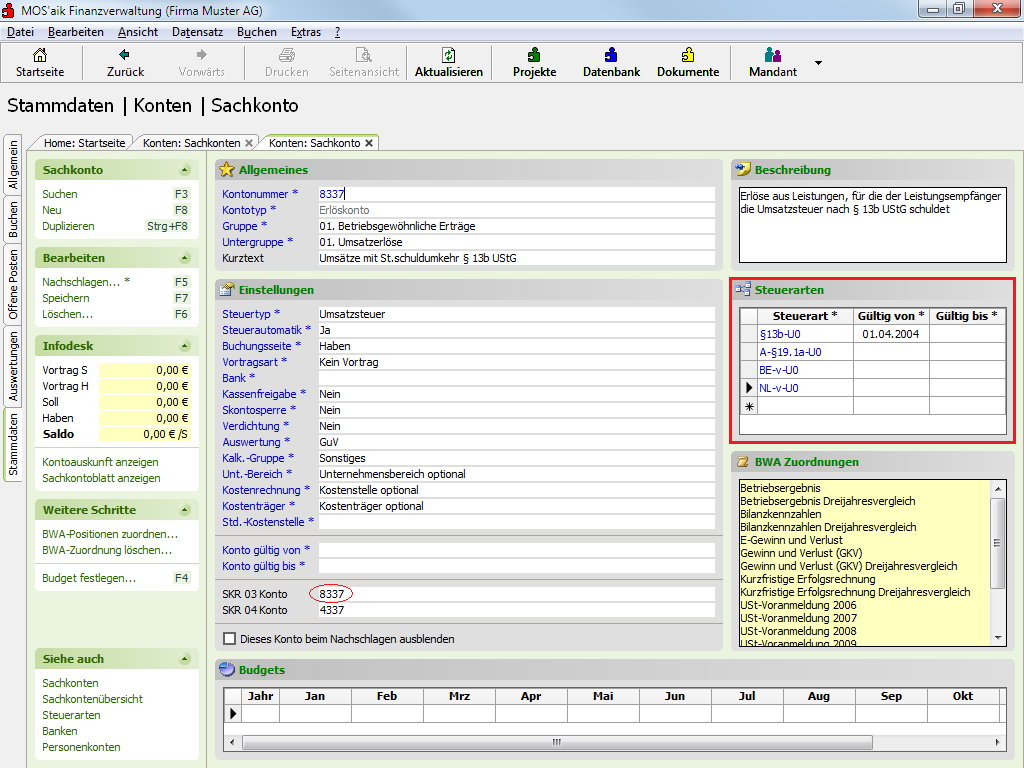

1.2.1. Das Erlöskonto

Für Umsätze nach §13b UstG (Steuerschuldumkehr) ist das Erlöskonto „8337“ vorgesehen:

Abbildung 1.2.

Für Umsätze nach §13b UstG (Steuerschuldumkehr) ist das Erlöskonto „8337“ vorgesehen: