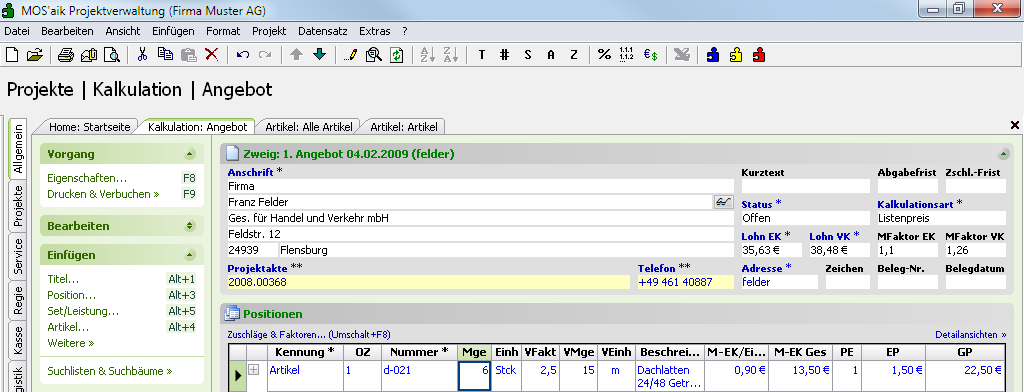

3.2.3. Beispiel: Verbrauchsfaktor bei Dachlatten mit einer Länge von 2,5 m

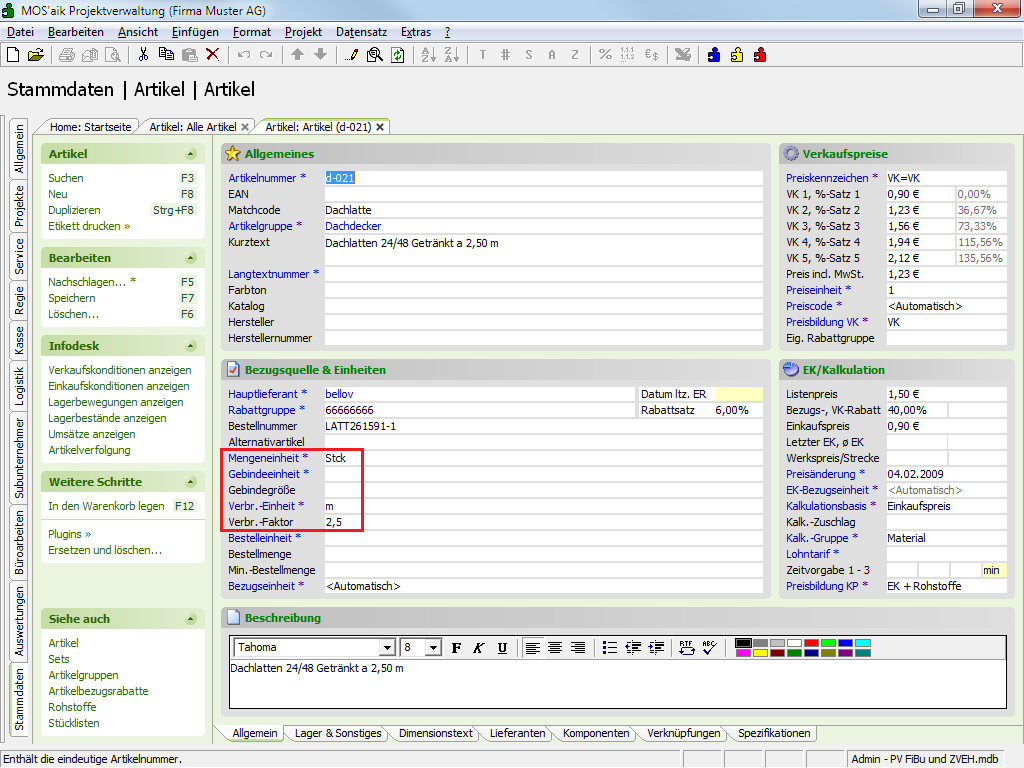

Die Verbrauchseinheit (m) ist mit der Menge

Verbr.-Faktor in der Mengeneinheit (Stck) enthalten.

Beispiel: Eine Stck (Latte) umfasst 2,5 m (Verbrauchseinheiten).

Das folgende Beispiel zeigt die Kalkulation von Dachlatten mit einer Länge von 2,5 m:

Übersicht

In den Vorgängen wird die Menge in der Verbrauchseinheit (m) erfasst und abschließend in der Mengeneinheit (Stck) gerundet.

Die Mengenangabe auf der Rechnung erfolgt in der Verbrauchseinheit (m) und der Mengeneinheit (Stck).

Der Lagerbestand wird in der Verbrauchseinheit (m) fortgeschrieben.

Die Materialnachkalkulation (und Regieabrechnung) erfolgt grundsätzlich in der Verbrauchseinheit (m). Bei der Erfassung kann aber auch die Mengeneinheit (Stck) angegeben werden.

| Mengenermittlung: | ||||||

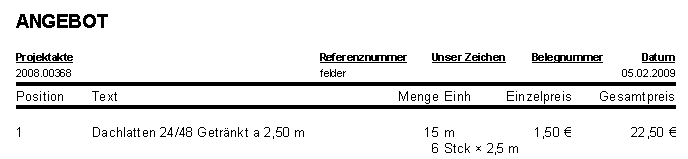

| Erfasste Menge | x | Verbrauchsfaktor | = | Rechnungs- bzw. Lagermenge | ||

| 6 | 2,5 | 6 Stck/15m bzw. 15m | ||||

| Preisermittlung | Der Artikelpreis gilt für die Verbrauchseinheit (m). | |||||

| Rechnungsmenge | x | Verbrauchsfaktor | x | Listenpreis | = | Gesamtpreis |

| 6 | x | 2,5 | x | 1,50 € | = | 22,50 € |

| Nachkalkulation | ||||||

| Menge | x | EK | = | Kostenpreis | ||

| 6 Liter | x | 2,5 | x | 0,90 € | = | 13,50 € |

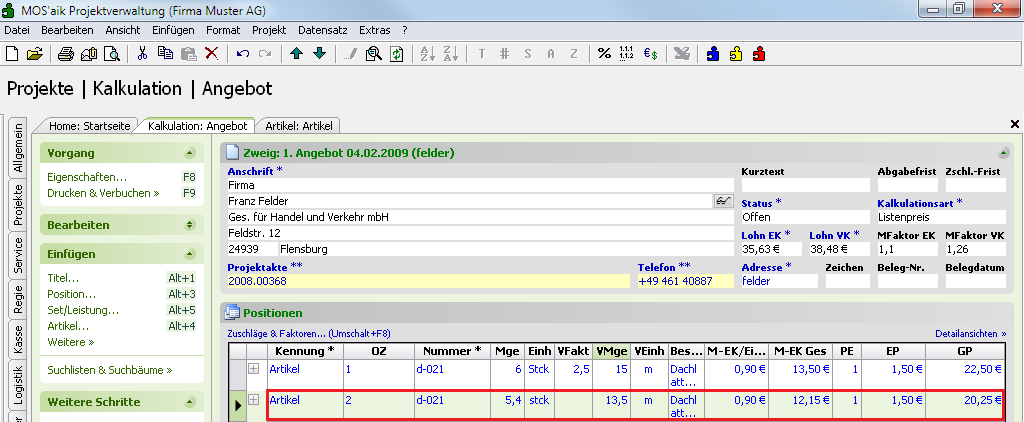

In der Spalte Verbrauchmenge (VMge) werden Meter (m) erfasst.

Daraus ergibt sich in der Spalte Menge (Mge) aufgrund des

Mindestverbrauchs eine ungerade Anzahl Stck:

In der Spalte Menge (Mge) können Sie nun die Menge für die

Rechnung aufrunden: