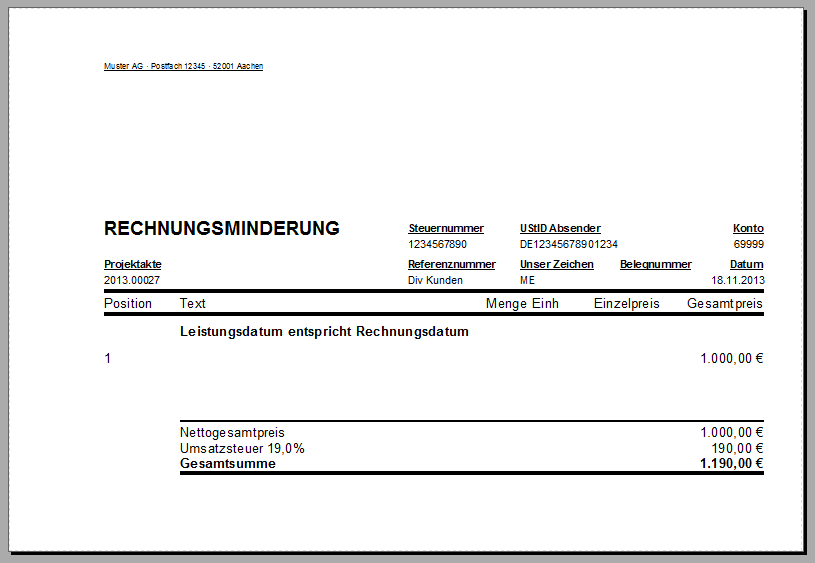

Kapitel 4. Gutschriften

Gutschriften sind Rechnungskorrekturen mit eindeutigem Bezug zu einer Einzelrechnung oder zu einer Schlussrechnung. Es wird der ursprüngliche Rechnungsbetrag korrigiert, indem dieser reduziert wird. Mit der Gutschrift mindert der Aussteller seine Forderungen gegenüber dem Gutschriftsempfänger. Anlässe für Gutschriften sind z.B. Warenrücksendungen oder Nachlässe wegen Mangels. Somit führen Gutschriften zu einer Erlösminderung.

Nach dem Druck einer Einzelrechnung oder einer Schlussrechnung kann zu diesen Vorgängen eine Gutschrift erstellt werden.

Mit einer Akontoanforderung oder Anzahlungsrechnung wird der Geschäftspartner zu einer Vorabzahlung aufgefordert. Es werden keine vollständig erbrachten Leistungen abgerechnet. Entsprechend besteht keine Notwendigkeit zu beiden Rechnungsformen eine Gutschrift zu erstellen. Auf Akontoanforderungen und Anzahlungsrechnungen wird eine Schlussrechnung folgen. Die Schlussrechnung rechnet die vollständig erbrachten Leistungen ab. Zu einer Schlussrechnung kann der Bedarf entstehen, eine Gutschrift auszustellen.