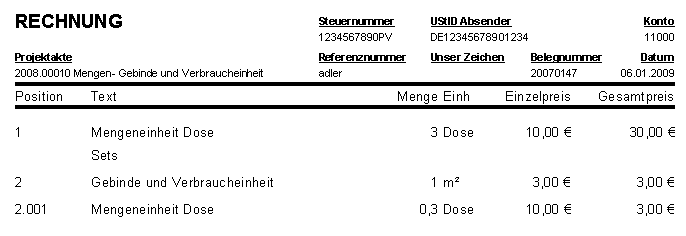

3.1.1. Mengeneinheit

Beispiel: Die Mengeneinheit ist "Dose", der Listenpreis (10,00 €) gilt für eine Mengeneinheit.

Übersicht

| In den Vorgängen wird die Menge in der Mengeneinheit (Dose) erfasst. | ||||||

| Die Mengenangabe auf der Rechnung erfolgt in der Mengeneinheit (Dose). | ||||||

| Der Lagerbestand wird in der Mengeneinheit (Dose) fortgeschrieben. | ||||||

| Mengenermittlung | ||||||

| Erfasste Menge | x | Einheit | = | Rechnungs- und Lagermenge | ||

| 3 | x | Dose | = | 3 Dosen | ||

| Preisermittlung | ||||||

| Der Artikelpreis gilt für die Mengeneinheit (Dose). | ||||||

| Rechnungsmenge | x | Einheit | x | Listenpreis | = | Gesamtpreis |

| 3 | x | Dose | x | 10,00 € | = | 30,00 € |

| Nachkalkulation | ||||||

| Menge | x | Mengeneinheit | x | EK | = | Kostenpreis |

| 3 | x | Dose | x | 7,94 € | = | 23,82 € |

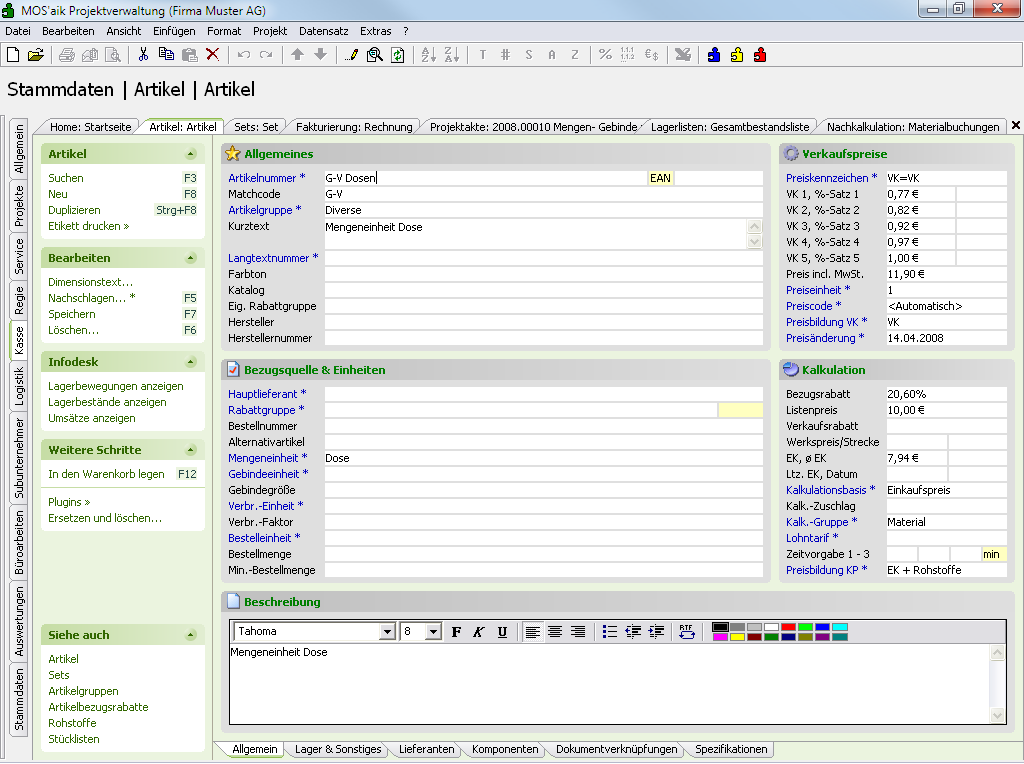

Artikeldaten

Abbildung 3.1. Preise pro Dose (Listenpreis) bzw. Mengeneinheit (EK):

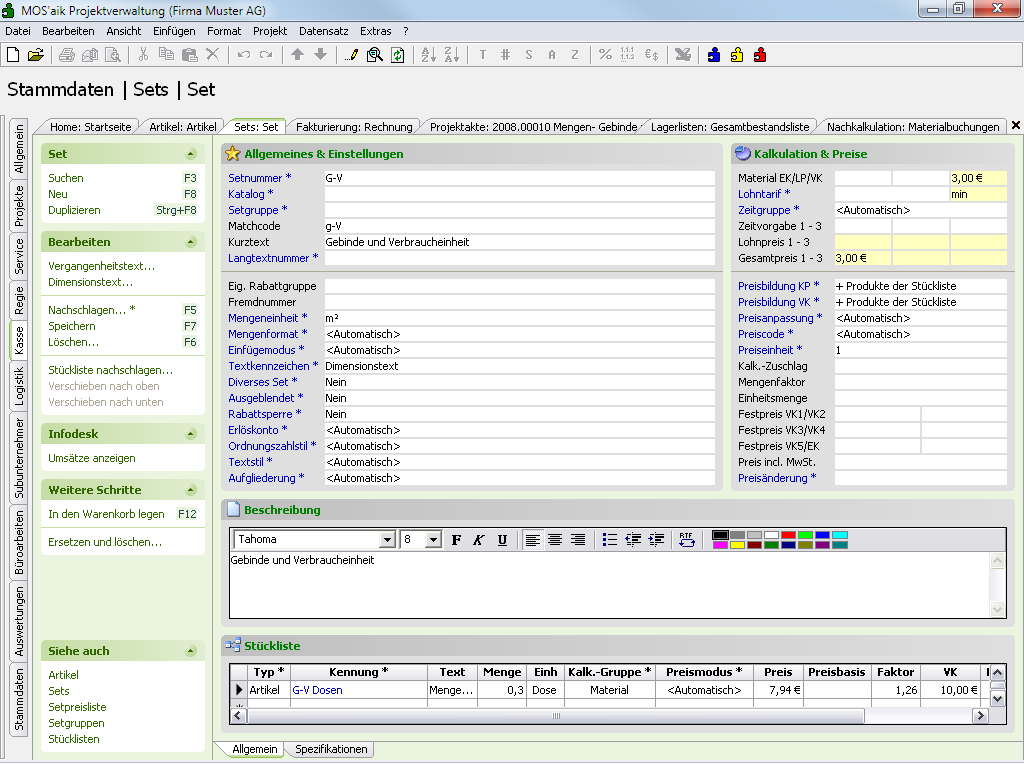

Set-Daten

Abbildung 3.2.

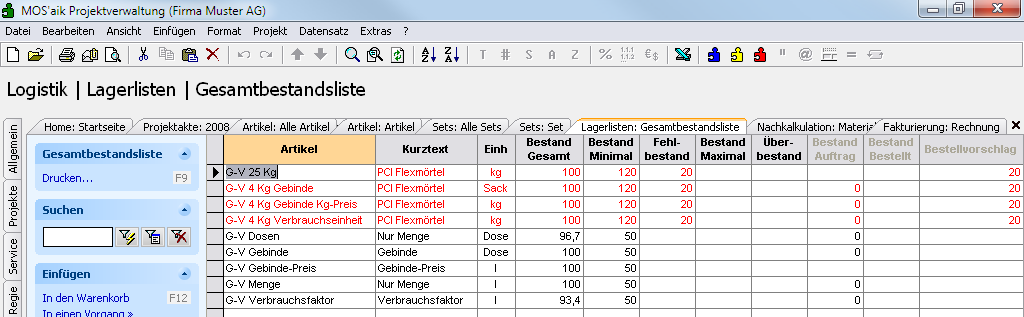

Die Spalte Einh zeigt die Mengeneinheit des Artikels.

VK = EK(Preis) x Kalkulationsfaktor Material

10,00 € = 7,94 € x 1,26

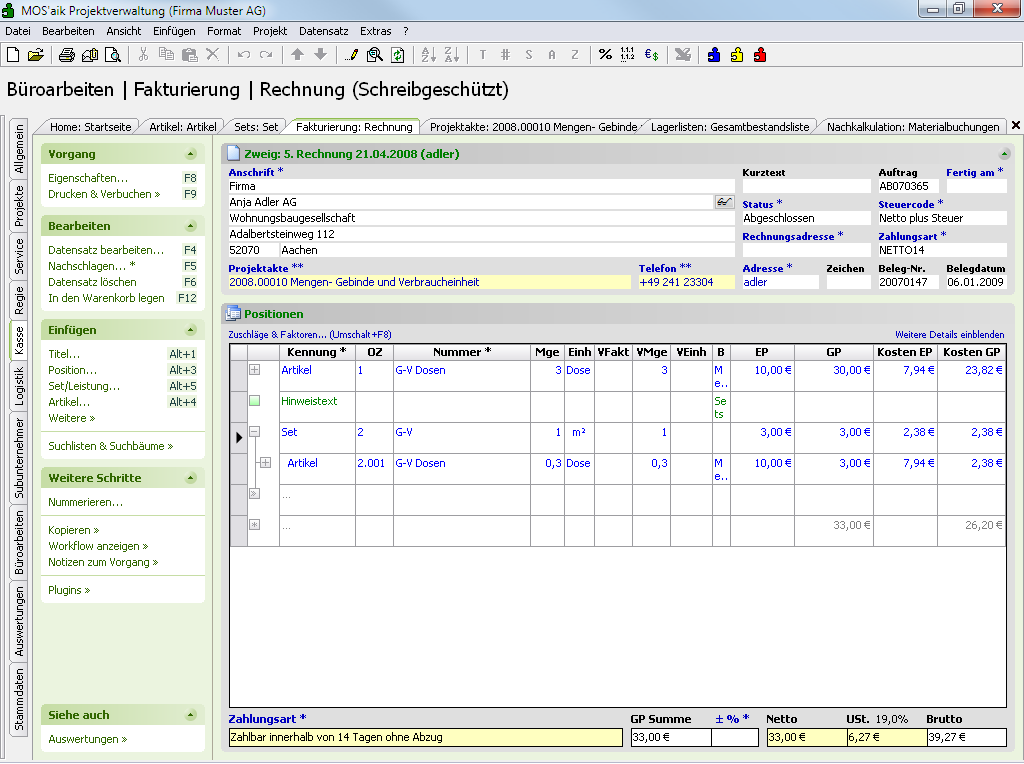

Rechnung

Abbildung 3.3.

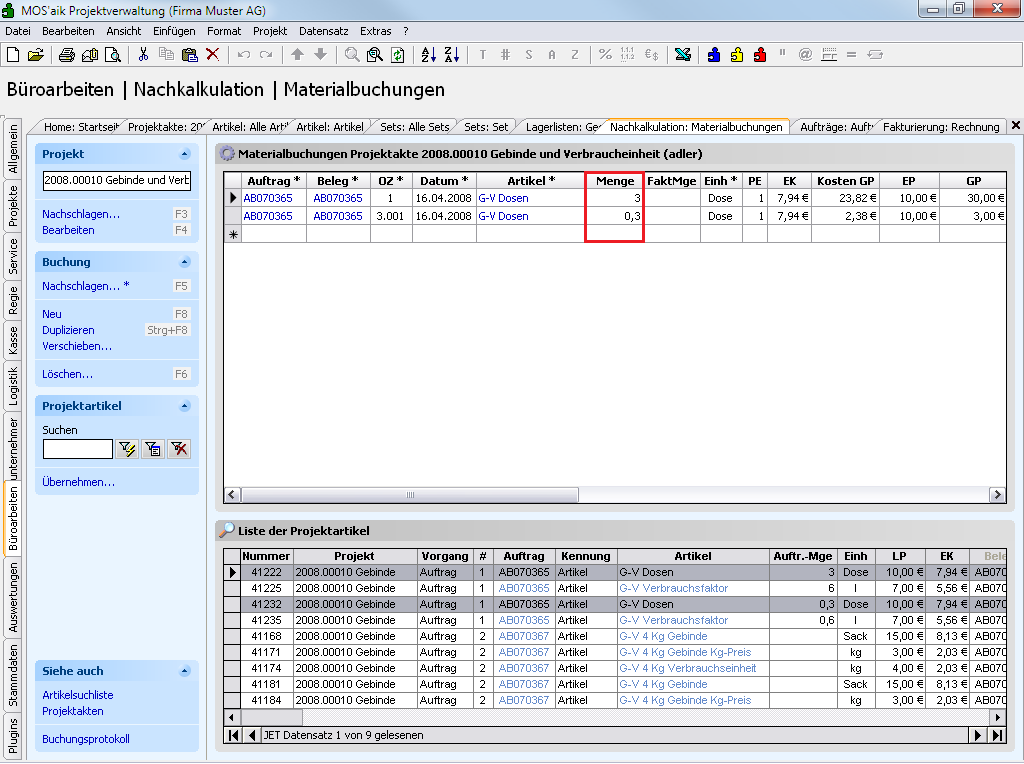

Abbildung 3.4. Gesamtmenge: 3,3 Dose:

Bestandsfortschreibung

Stand nach einem Anfangsbestand von 100 Dosen:

Abbildung 3.5.

Materialnachkalkulation

Die Erfassung der Menge erfolgt in der Mengeneinheit Dose:

Abbildung 3.6.