3.1.2. Mengen- und Gebindeeinheit

Beispiel: Für einen Fliesenleger sollen beim Artikel folgende Werte verwendet werden:

-

1 Sack beinhaltet 4 kg Fliesenmörtel und kostet im EK 8,12 EUR; 1 Kg: 2,03

-

Der Materialfaktor VK beträgt 1,26

-

Im Set werden pro qm Verfugearbeiten in der Stückliste 0,3 kg Mörtel eingetragen.

-

Daraus ergibt sich pro qm ein Material-EK von 0,61 EUR EK und ein VK von 0,77 EUR.

Übersicht:

In den Vorgängen wird die Menge in der Mengeneinheit (Kg) erfasst.

Die Mengenangabe auf der Rechnung erfolgt in der Mengeneinheit (Kg).

Der Lagerbestand wird in der Mengeneinheit (Kg) fortgeschrieben.

Die Materialnachkalkulation (und Regieabrechnung) erfolgt grundsätzlich in der Mengeneinheit (Kg). Bei der Erfassung kann auch die Gebindeeinheit (im Beispiel "Sack") angegeben werden.

| Mengenermittlung: | ||||

| Erfasste Menge | Rechnungs- und Lagermenge | |||

| 3 | 3 kg | |||

| Preisermittlung | Der Artikelpreis gilt für die Mengeneinheit (Kg). | |||

| Rechnungsmenge | x | EK+Zuschlag | = | Gesamtpreis |

| 3 | x | 2,56 € | = | 7,68 € |

| Nachkalkulation | ||||

| Menge | x | EK | = | Kostenpreis |

| 3 | x | 2,03 € | = | 6,09 € |

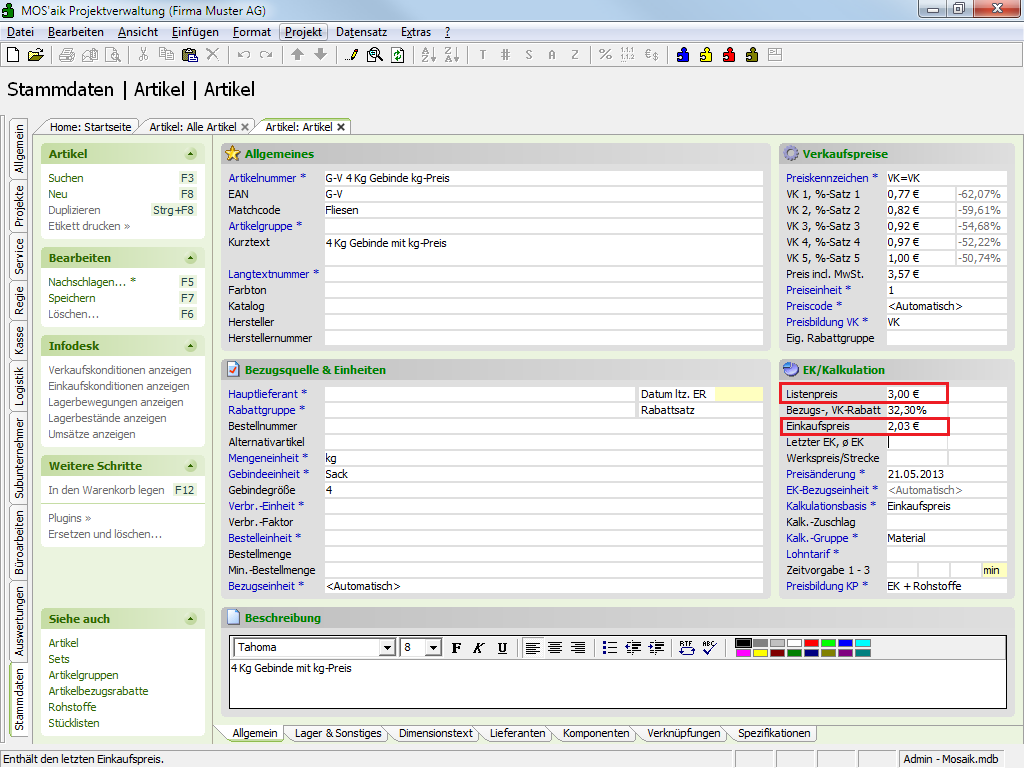

Artikeldaten

Listenpreis und EK enthalten die Preise pro

Kg bzw. Mengeneinheit.

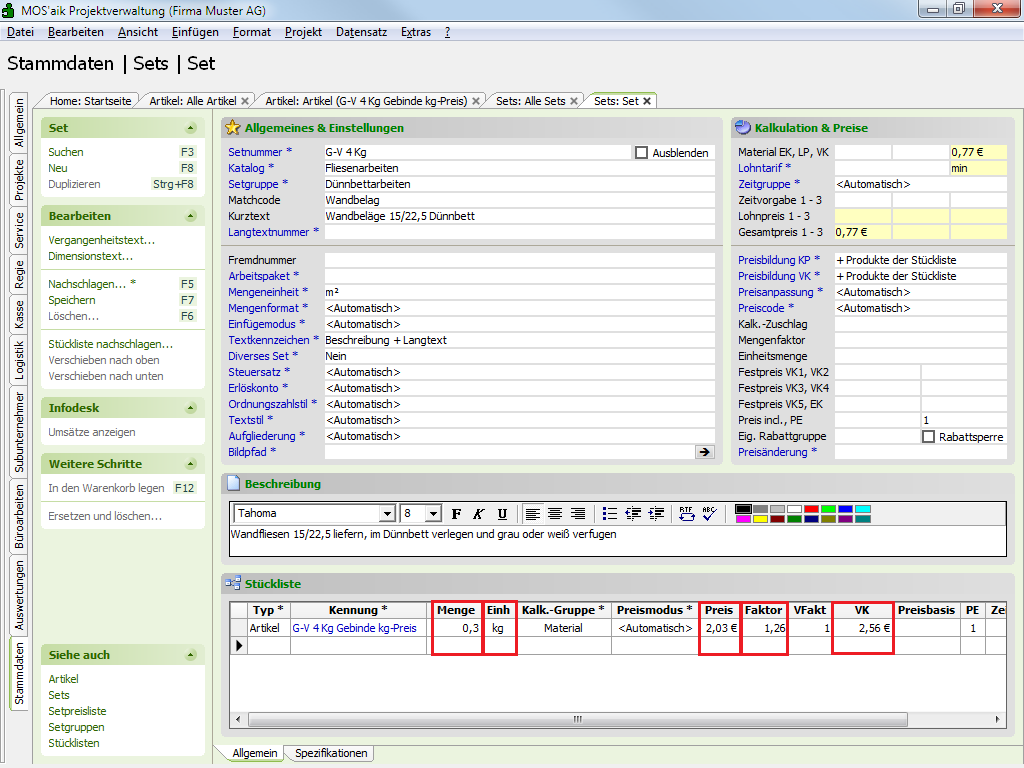

Set-Daten

Der Verbrauch wurde pro m² mit 0,3 Kg erfasst:

Die Spalte Einh zeigt die Mengeneinheit des Artikels.

VK = EK(Preis) x Kalkulationsfaktor Material 2,56 € = 2,03 € x 1,26

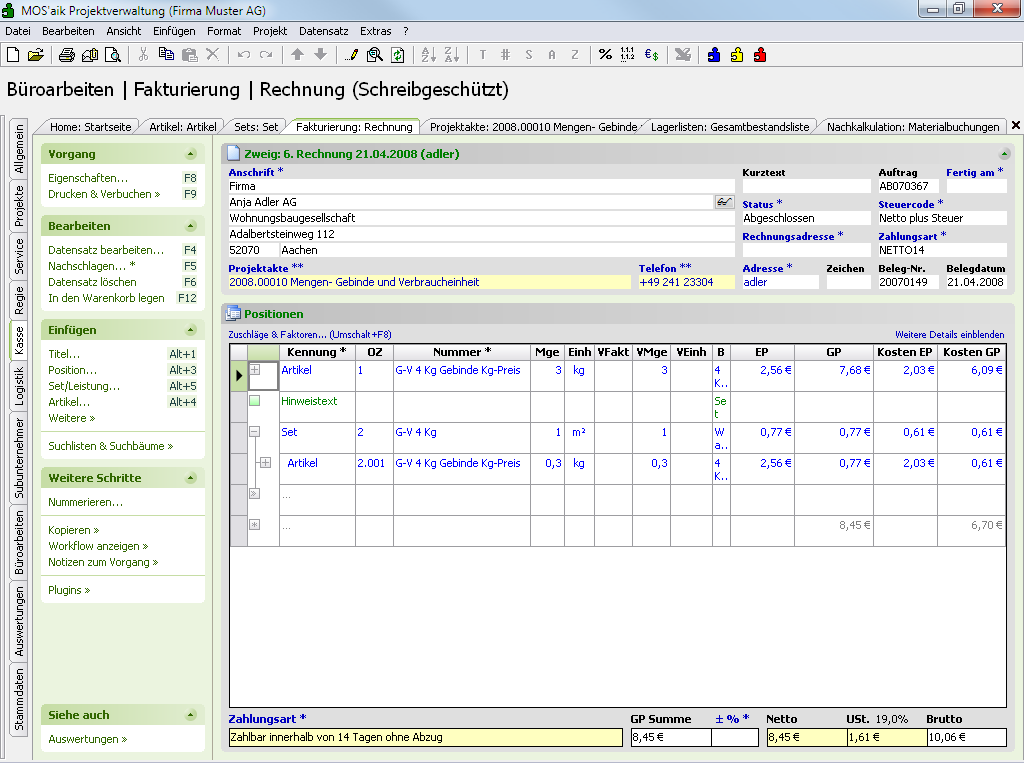

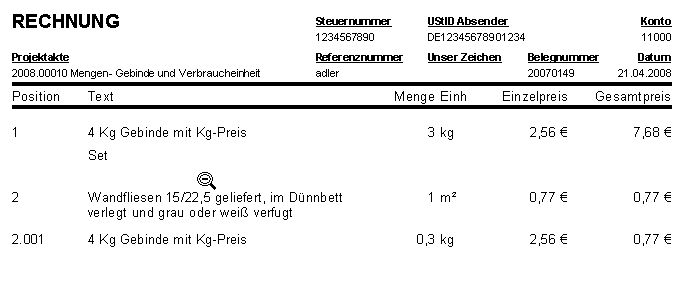

Rechnung

Die Gesamtmenge beträgt 3,3 Kg.

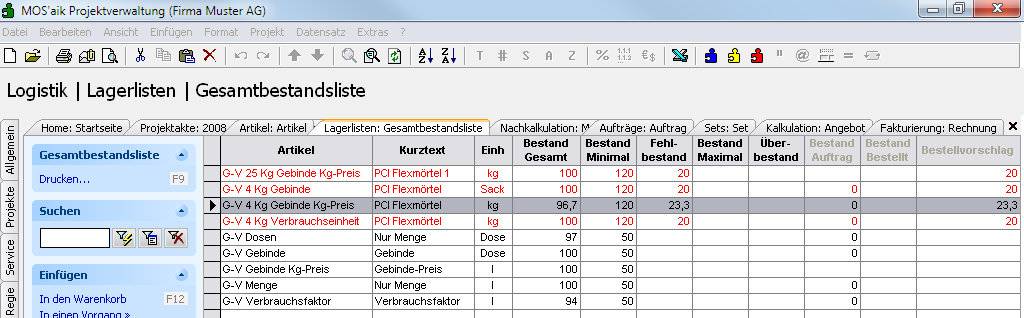

Bestandsfortschreibung

Stand nach einem Anfangsbestand von 100 Kg:

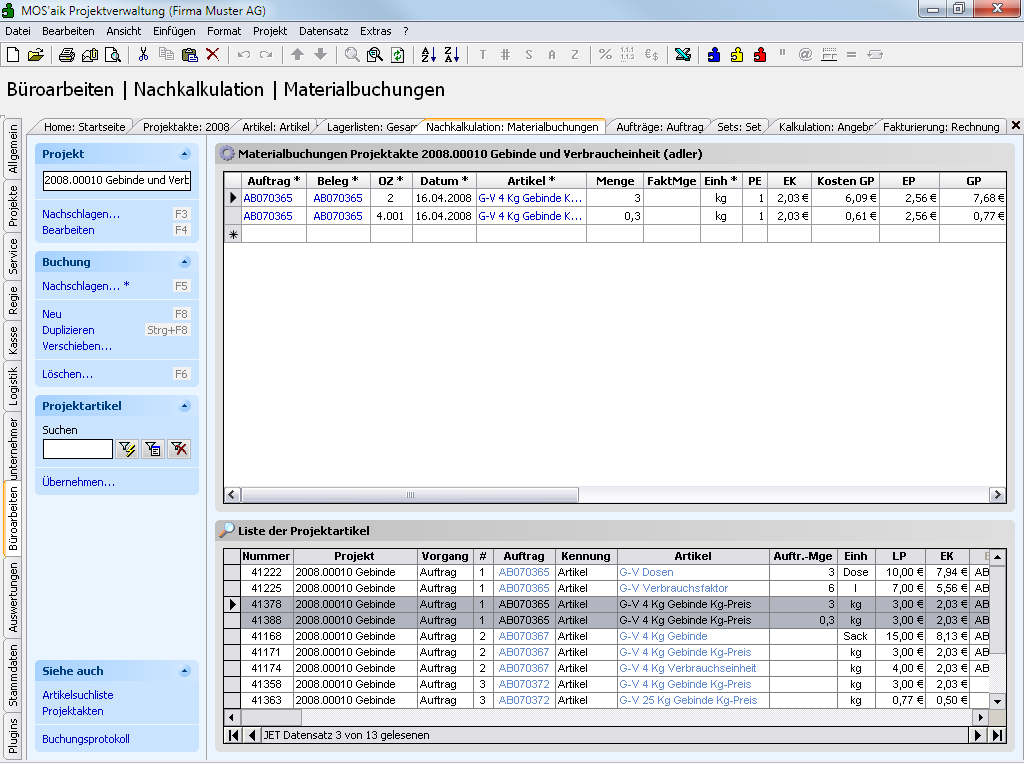

Materialnachkalkulation

Die Erfassung der Menge erfolgt in der Mengeneinheit Kg.

Die Menge kann aber auch in anderen, beim Artikel definierten Einheiten, erfolgen:

Die Erfassung der Menge erfolgt in der Mengeneinheit (Kg).

Die Menge kann auch in der Gebindeeinheit

Sack (z.B. im Format "3,5Sack") erfasst

werden, dabei erfolgt eine automatische

Umrechnung in die Mengeneinheit

Kg.