3.1. Anzahlungsrechnungen

| Versionsgeschichte | ||

|---|---|---|

| 27.10.2021 | MZ | |

| überarbeitet bzgl. Summenblock (Beispiel+Bilder) | ||

| Version 3.33.100 | 28.1.2016 | |

| erweitert (DB3206) | ||

Bei Anzahlungsrechnungen (und auch Akontoanforderungen) handelt es sich um Rechnungen über noch nicht vollständig erbrachte Leistungen.

-

Akontoanforderungen haben keinen aufbauenden Charakter.

-

Anzahlungsrechnungen haben aufbauenden Charakter.

Die Umsatzsteuer wird erst bei der Buchung des Zahlungseingangs unter Berücksichtigung eines eventuell in Abzug gebrachten Skontobetrags fällig. Eine eventuelle Abweichung zwischen Anzahlungsrechnungsbetrag und Zahlungsbetrag wird hinsichtlich der zu zahlenden Umsatzsteuer berücksichtigt

Laut UStG ist in der Rechnung kenntlich zu machen, dass eine noch nicht erbrachte Leistung abgerechnet wird. Hierzu kann z.B. die Registerkarte Vorbemerkungen der Projektdatensatzeigenschaften genutzt werden.

Bei Anzahlungsrechnungen (und auch Akontoanforderungen) wird ein OP gebildet mit der Möglichkeit, Zahlungen (mit Skontoabzug) zu buchen und Mahnungen zu erstellen. Statistikdaten werden erst beim Druck der Schlussrechnung gebildet.

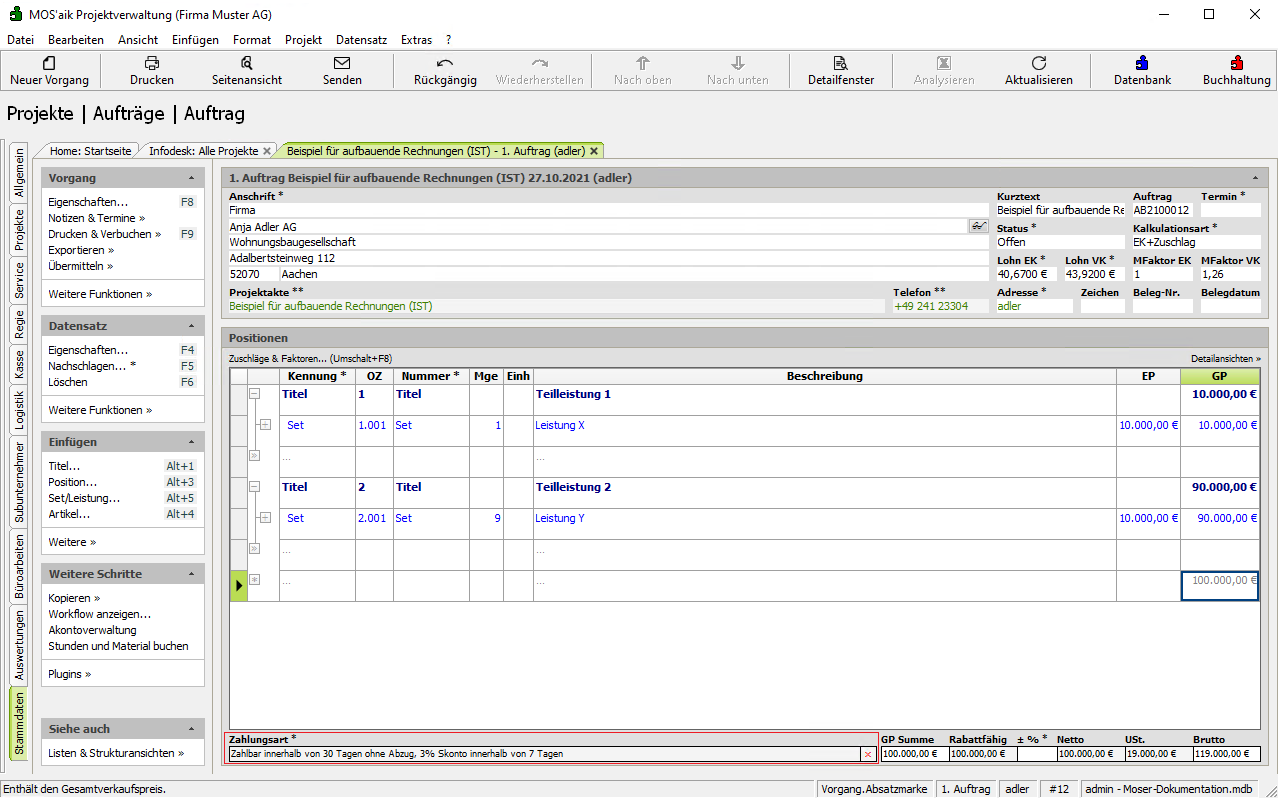

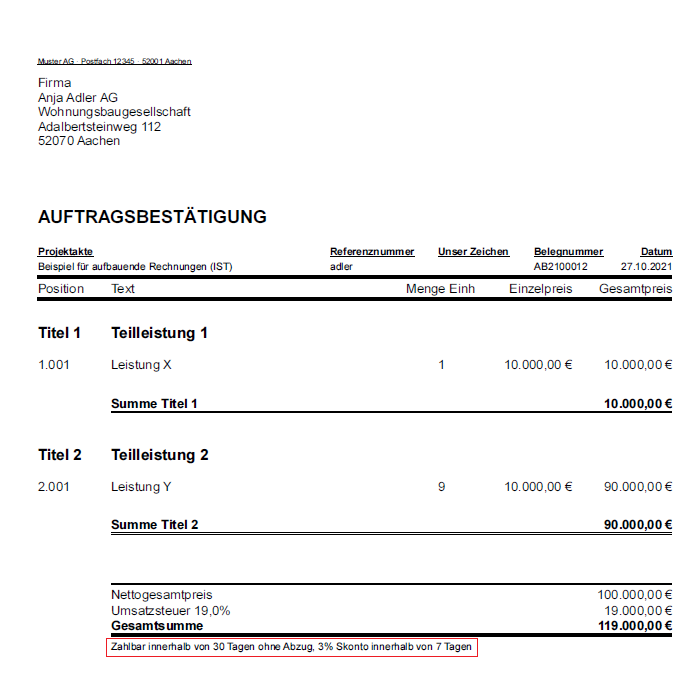

Als Beispiel dient folgende Ausgangssituation eines Projekts:

-

Bei Vorhandensein eines Fertigstellungsdatums wird auf der Auftragsbestätigung folgender Hinweis unter Angabe des eingestellten Fertigstellungsdatums ausgegeben:

Voraussichtliches Leistungsdatum: <Fertigstellungsdatum>

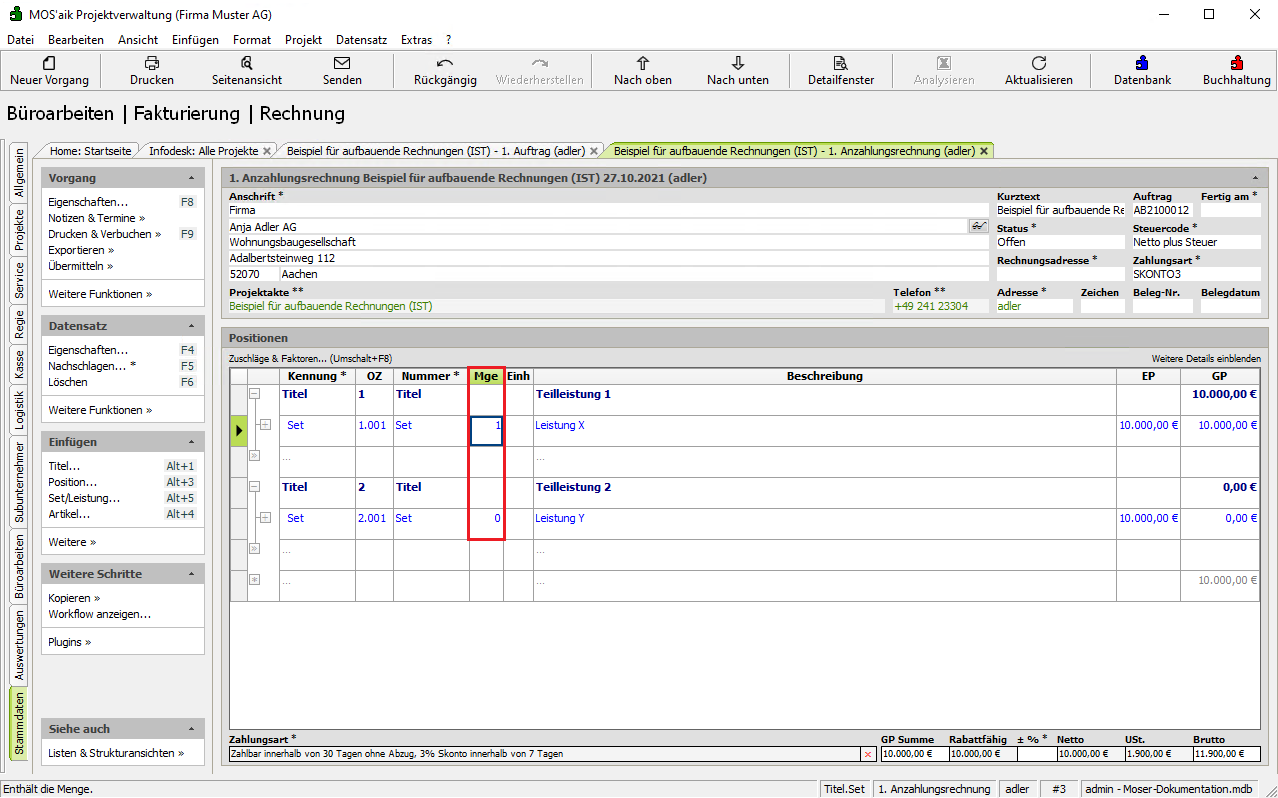

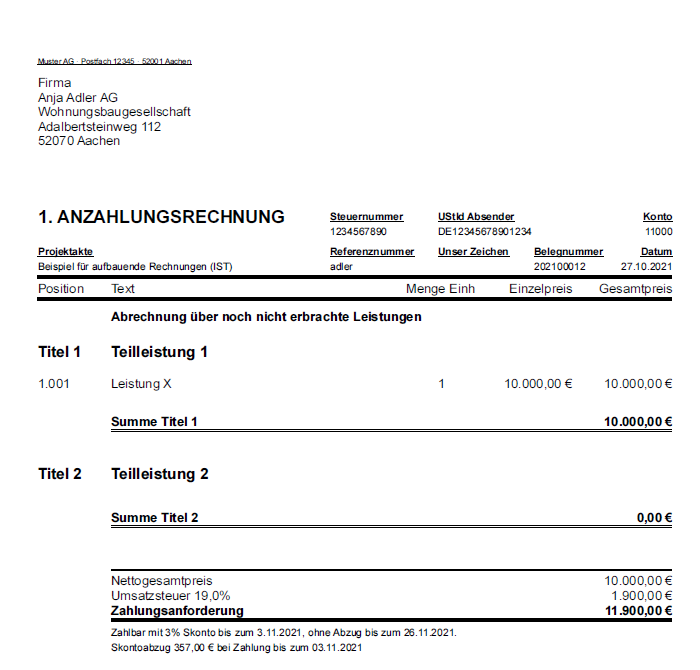

Zunächst wird eine Anzahlungsrechnung über die Teilleistung

1 erstellt. Dazu wird der Auftrag in eine Anzahlungsrechnung kopiert

sowie die Menge der 2. Teilleistung auf 0 geändert und gedruckt:

Beim Druck einer (pauschalen) Anzahlungsrechnung oder Akontoanforderung ohne Fertigstellungsdatum wird oberhalb der Positionen automatisch der folgende Hinweis ausgegeben:

| Abrechnung über noch nicht erbrachte Leistungen |

Bei Vorhandensein eines Fertigstellungsdatums lautet der Text wie folgt unter Angabe des eingestellten Fertigstellungsdatums:

| Voraussichtliches Leistungsdatum: <Fertigstellungsdatum> |

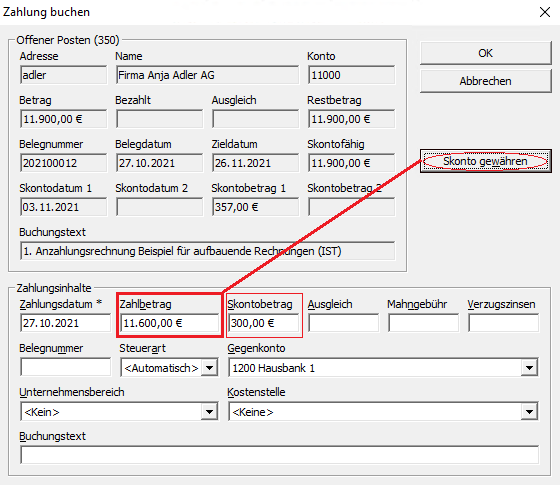

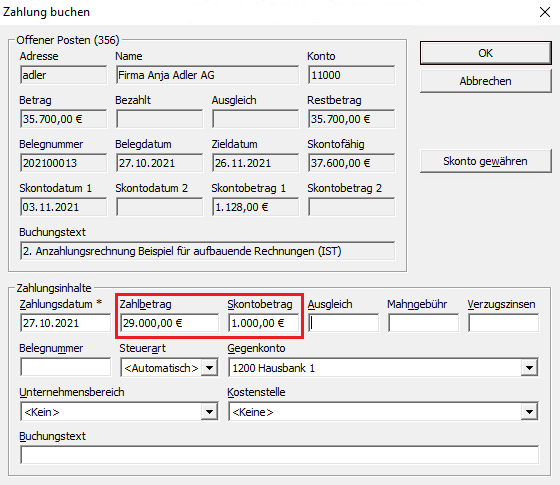

Beim Druck der Anzahlungsrechnung wird ein OP

über 11.900,00 € gebildet und auf die

Anzahlungsrechnung wird eine Zahlung

(![]() ) von 11.600,00 € geleistet mit

300,00 € Skonto:[30]

) von 11.600,00 € geleistet mit

300,00 € Skonto:[30]

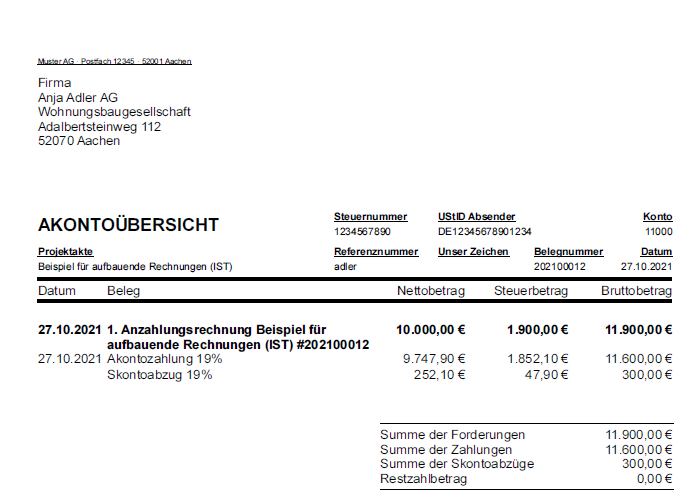

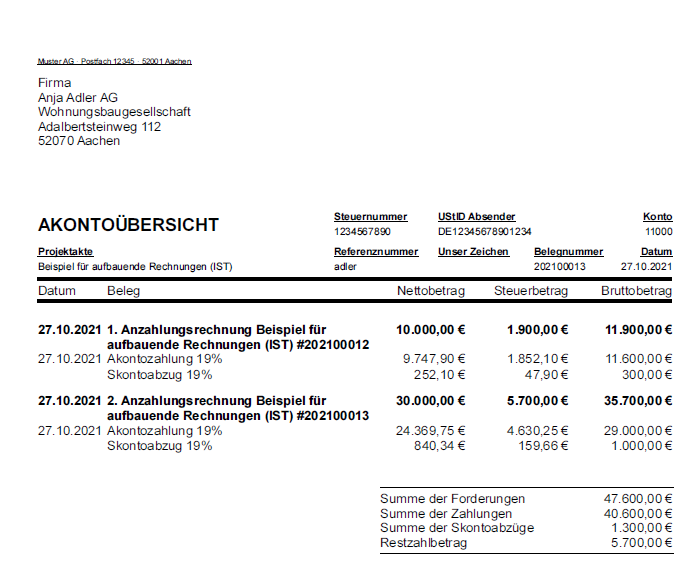

Das Ergebnis in der Akontoübersicht[29]:

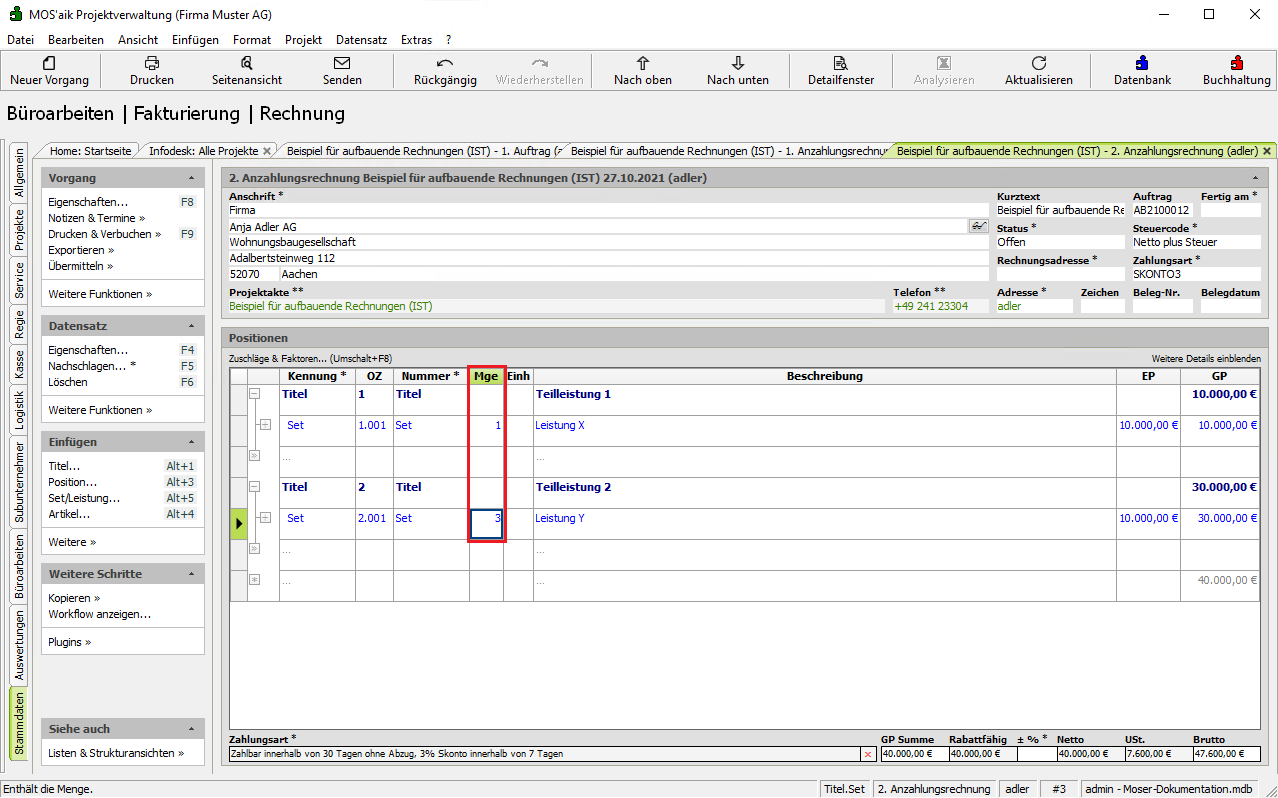

Es wird die 2. (aufbauende) Anzahlungsrechnung über 40.000,00 € geschrieben. Dazu wird die 1. Anzahlungsrechnung kopiert. Die Mengen werden angepasst:

-

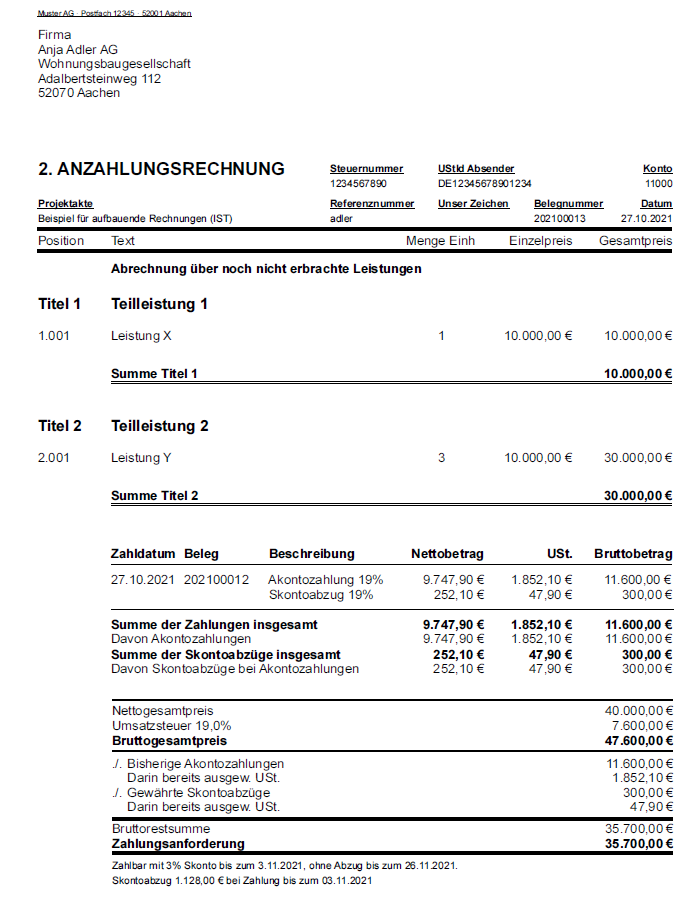

Bisherige Akontozahlungen: Reine Zahlung auf die 1. Anzahlungsrechnung.

-

Gewährte Skontoabzüge: Skonto aus der Bezahlung der 1. Anzahlungsrechnung.

47.600,00 € Bruttogesamtpreis (insgesamt skontofähiger Betrag) - 10.000,00 € Basisbetrag für das bereits gezogene Skonto (300,00 € = 3%) aus der 1. Anzahlungsrechnung. Da bei der Bezahlung der 1. Anzahlungsrechnung zu wenig Skonto gezogen wurde, wird nicht die gesamte 1. Anzahlungsrechnung abgezogen, sondern nur der Skontobasisbetrag. (11.900,00 € x 3% = 357,00 €; gezogen wurden aber nur 3% von 10.000,00 € = 300,00 €) Siehe dazu Kapitel 7, Skonto Regeln. -------------- 37.600,00 € x 3% = 1.128,00 € Skontoabzug (Zahlungsanforderung 35.700,00 € + 1.900,00 €) (von 1.900,00 wurde bei der 1. Zahlung kein Skonto gezogen) Alternativer Rechenweg: 1.071,00 € = 35.700,00 € x 3 % + 57,00 € Zu wenig gezogenes Skonto bei der Bezahlung der 1. Anzahlungsrechnung ------------ 1.128,00 €

Auf die 2. Anzahlungsrechnung wird eine Zahlung von 29.000,00 € geleistet mit 1.000,00 € Skonto:

Das Ergebnis in der Akontoübersicht[29]:

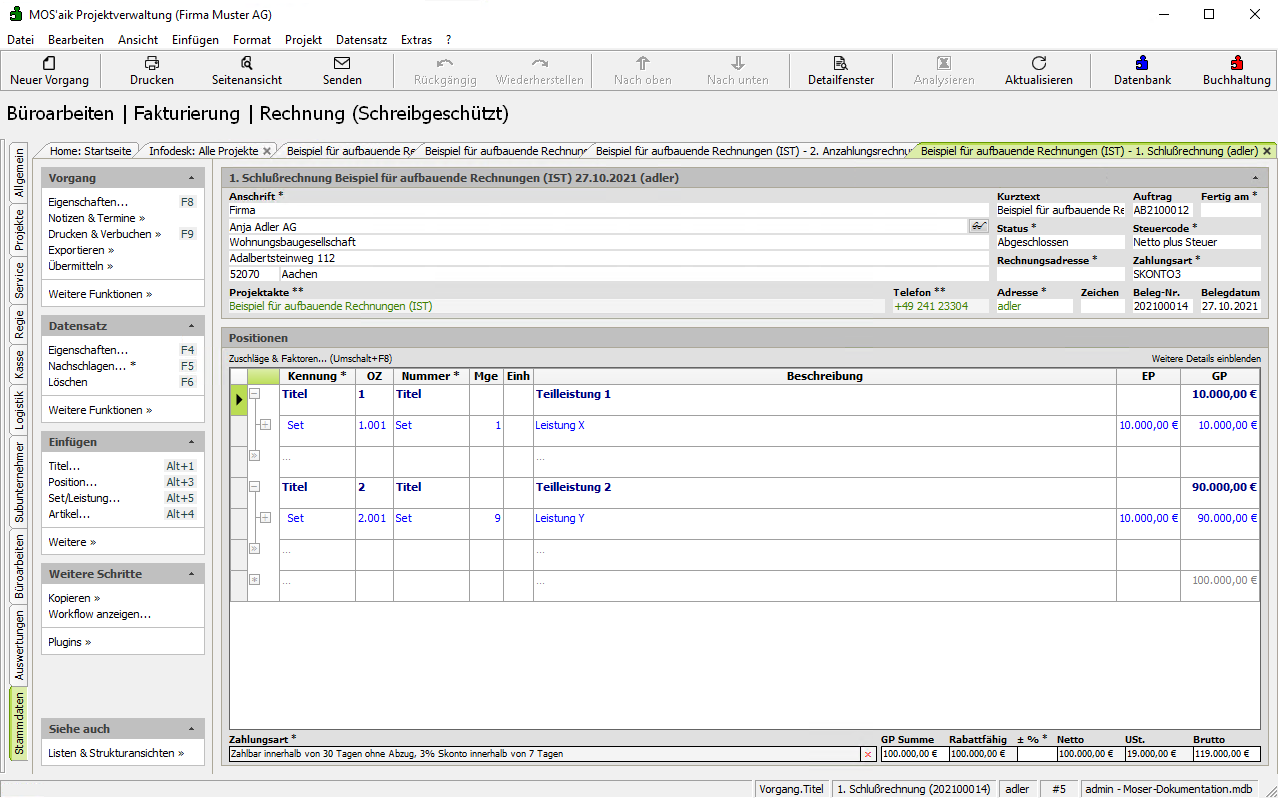

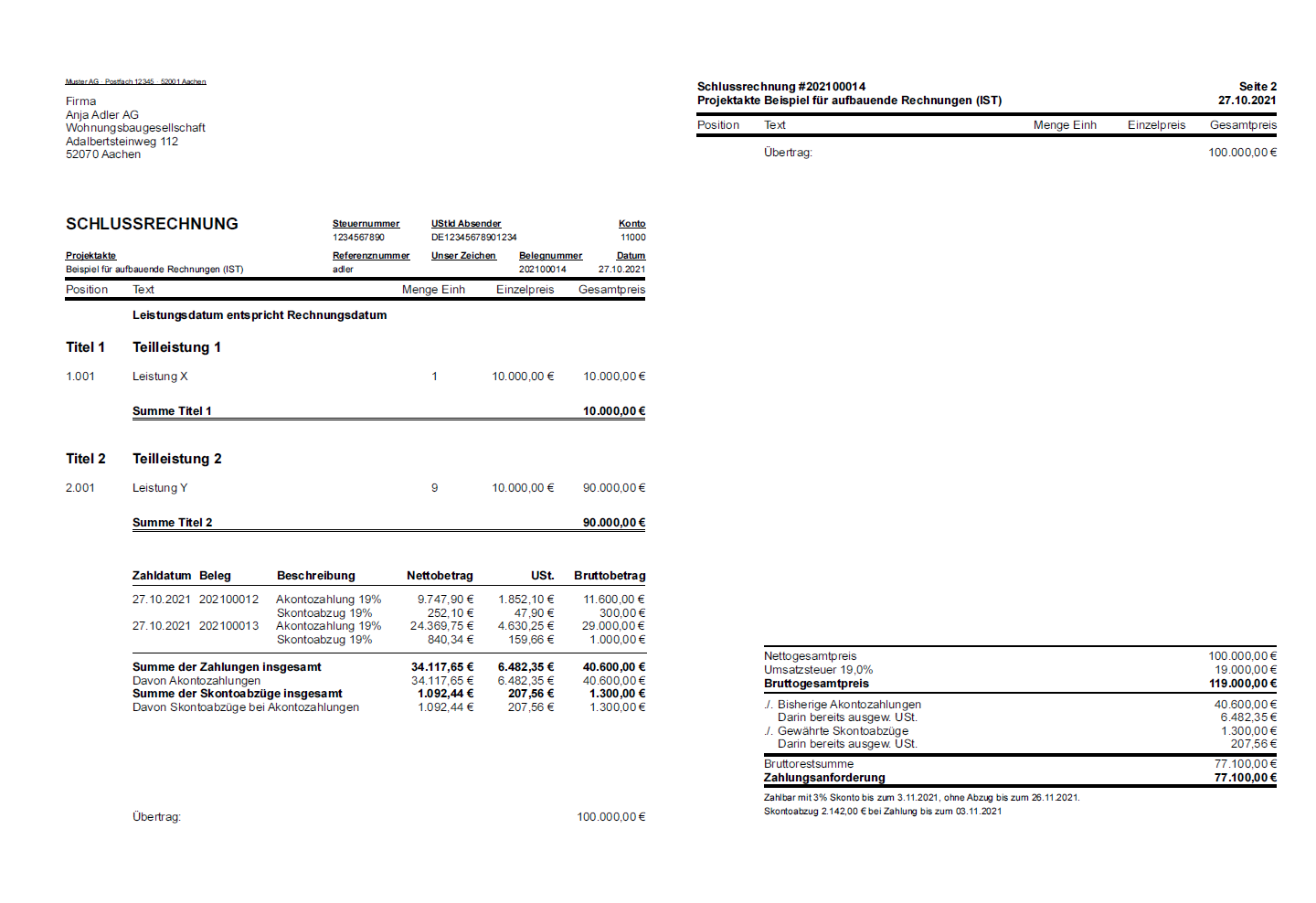

Die Schlussrechnung wird erstellt und gedruckt:

-

Bisherige Akontozahlungen: Zahlungen (ohne Skonto) auf die 1. (11.600,00 €) und 2. Anzahlungsrechnung (29.000,00 €).

-

Gewährte Skontoabzüge: Skonto aus den Zahlungen auf die 1. (300,00 €) und 2. Anzahlungsrechnung (1.000,00 €).

119.000,00 € Bruttogesamtpreis (insgesamt skontofähiger Betrag) - 47.600,00 € Bruttogesamtpreis der letzten Anzahlungsrechnung. Bereits gezogene Skonti werden nicht mehr berück- sichtigt, da bei der Bezahlung der 2. Anzahlungs- rechnung zu viel Skonto gezogen wurde. (1.000,00 € Skonto bei 29.000,00 € Zahlung.) Siehe dazu Kapitel 7, Skonto Regeln, letzter Absatz ------------------ 71.400,00 € x 3% = 2.142,00 € Skontoabzug.

[30] Beachten Sie hier, dass im Beispiel weniger Skonto "gezogen" wird, als in der gewählten Zahlungsart mit 3% Nachlass vereinbart.