5.3.7. Lohntarife und Lohnkalkulation

Neben dem Stundenverrechnungssatz bzw. Lohnerlöspreis und dem Lohnkostenpreis, die Sie in den Firmenstammdaten (siehe Abschnitt 5.3.1, „Firmenstammdaten“) eingetragen haben, können Sie mit weiteren Lohntarifen arbeiten. Dazu steht im Unterordner Stammdaten | Projekte die Tabellenansicht Lohntarife bzw. das Arbeitsblatt Lohntarif zur Verfügung.

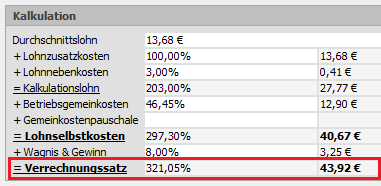

Wählen Sie den entsprechenden Lohntarif und erfassen Sie die einzelnen Lohndaten, wie z.B. den Durchschnittslohn, die Lohnzusatzkosten, Lohnnebenkosten, Betriebsgemeinkosten, die Gemeinkostenpauschale sowie Wagnis & Gewinn. Der Verrechnungssatz wird automatisch errechnet:

Durchschnittslohn

Der Geldwert der Arbeitsleistung basiert auf den Tarifverträgen oder innerbetrieblichen Vereinbarungen. Sie enthalten in der Regel die Vereinbarung über den Ecklohn, der für eine bestimmte Arbeitsanforderung festgelegt wurde

Lohnzusatzkosten

Die Lohnzusatzkosten beinhalten tarifliche, gesetzliche und freiwillige Sozialkosten wie die Arbeitgeberanteile zur Sozialversicherung, Urlaubsgeld, Weihnachtsgeld, Lohnfortzahlung, Feiertagsentlohnung.

Lohnnebenkosten

Die Lohnnebenkosten umfassen tarifliche Auslösungen, Wegegelder, Unterkunfts- und Übernachtungsgelder, An- und Rückreisekosten zur Baustelle, Familienheimfahrten.

Der Kalkulationslohn ist die Basis für die Betriebsgemeinkosten.

Betriebsgemeinkosten

Gemeinkosten sind jene Kosten, die nicht unmittelbar für einen einzelnen Auftrag anfallen und daher zunächst nur dem Betrieb insgesamt zugeordnet werden können. Beispiele für Gemeinkosten sind Abschreibungen, Versicherungen, Vermögenssteuer oder Gehälter für kaufmännisches Personal, Geschäftsleitung, Pförtner usw.

Mithilfe von Zuschlags- und Verrechnungssätzen, die sich aus dem Betriebsabrechnungsbogen (BAB) ermitteln, werden die Gemeinkosten auf die Kalkulationsobjekte verteilt. Die sogenannte Kostenaufschlüsselung!

Die Lohnselbstkosten fließen als Kostenpreis in die Lohnnachkalkulation.

Wagnis & Gewinn (Gewinnzuschlag)

Zum Zweck der Angebotspreisermittlung schlägt man in der Praxis den kalkulierten Selbstkosten einen für angemessen erachteten Gewinnzuschlag auf, der eine Art Soll-Gewinn darstellt und in der Regel als Prozentsatz vorgegeben wird.

Weitere Details zur Lohnkalkulation finden Sie im Themenbereich Kalkulation.