Kapitel 6. Auftragsabrechnung mit unterschiedlichen Umsatzsteuerprozentsätzen

| Versionsgeschichte | |

|---|---|

| Version 4.42.000 | 1.9.2021 |

| neu (TFS-30613,TFS-30690) | |

MOS'aik,

'allround' |

Es besteht die Möglichkeit, eine aufbauende Abrechnung von Aufträge trotz unterschiedlicher Umsatzsteuerprozentsätze über mehrere Steuerperioden hinweg durchzuführen. Die bislang erforderliche Abgrenzung laufender Aufträge nach Änderung des Umsatzsteuersatzes (wie z.B. im Rahmen des "Konjunkturpakets 2020") ist damit nicht mehr erforderlich.

Mit dem neuen Nettozuwachsprinzip (siehe Nettoprinzip) kann die Auftragsabrechnung über Steuerperioden mit unterschiedlichen Umsatzsteuerprozentsätzen hinweg durchgeführt werden.

-

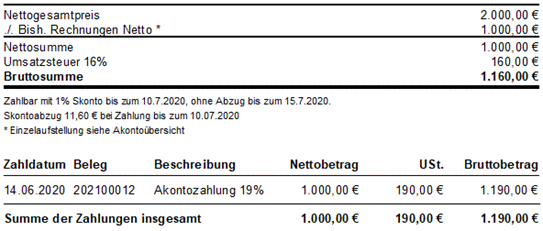

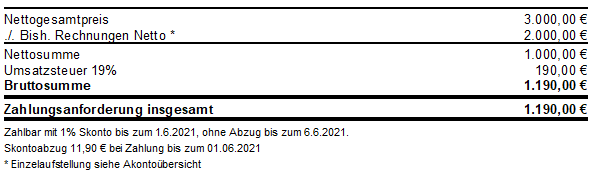

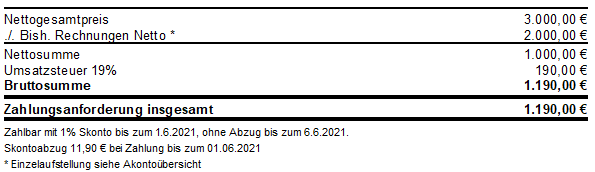

Summenblock bei Verwendung des Nettozuwachsprinzips in Anzahlungs- und Schlussrechnungen

Abbildung 6.2. Summenblock der 2. Anzahlungsrechnung

Im Summenblock wird grundsätzlich die Summe der Nettobeträge der bisherigen Rechnungen zu demselben Auftrag vom Nettobetrag der aktuellen Rechnung abgezogen und dadurch der "Nettozuwachs" ermittelt. Auf diesen Betrag wird dann die Umsatzsteuer berechnet.

-

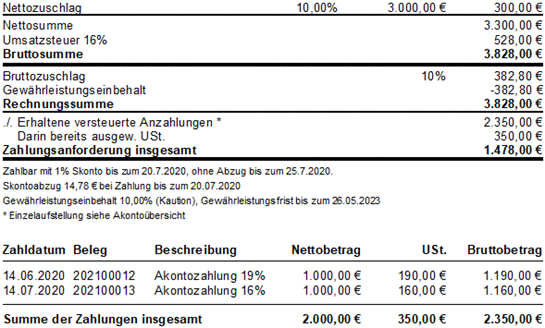

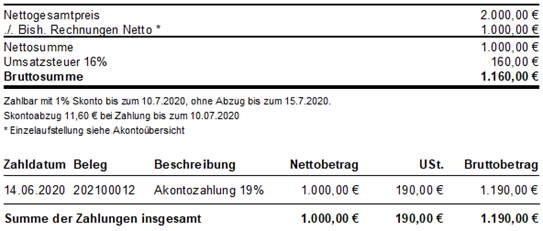

Summenblock der Schlussrechnung (nach Akontoanforderungen oder Anzahlungsrechnungen)

Abbildung 6.3. Summenblock der Schlussrechnung

Im Summenblock der Schlussrechnung wird die Nettosumme der gesamten vollständig erbrachten Leistung unter Berücksichtigung von Zu- oder Abschlägen auf die Nettosumme ausgewiesen. Auf diesen Betrag wird die Umsatzsteuer berechnet und für die gesamte Leistung festgelegt. Von der Bruttosumme werden die Zu- oder Abschläge auf die Bruttosumme und der Gewährleistungseinbehalt berechnet und dann die Rechnungssumme ausgewiesen.

Zum Schluss werden die erhaltenen, bereits versteuerten Zahlungen abgezogen und der Restzahlbetrag ausgewiesen. Hierbei werden automatisch Umsatzsteuerdifferenzen aus Zahlungen mit unterschiedlichen Umsatzsteuerprozentsätzen ausgeglichen.

Von der Verwendung von Zwischenrechnungen für die aufbauende Auftragsabrechnung mit dem Nettozuwachsprinzip wird abgeraten, da in diesem Fall mit der Schlussrechnung nicht über den gesamten Auftragswert abgerechnet werden kann!

Die gestellten Zwischenrechnungen führen automatisch zur Festlegung des Umsatzsteuerbetrags für die darin abgerechneten Leistungen. Die ausgewiesene Umsatzsteuer ist bereits mit der Rechnungsstellung fällig und darf mit der Schlussrechnung nicht mehr nachträglich korrigiert werden!

In diesem Fall wird dann auch auf der Schlussrechnung ebenfalls zuerst der Nettozuwachsbetrag ermittelt und darauf dann die fällige Umsatzsteuer auf der Basis des zum Fertigstellungsdatum gültigen Umsatzsteuerprozentsatzes berechnet.

-

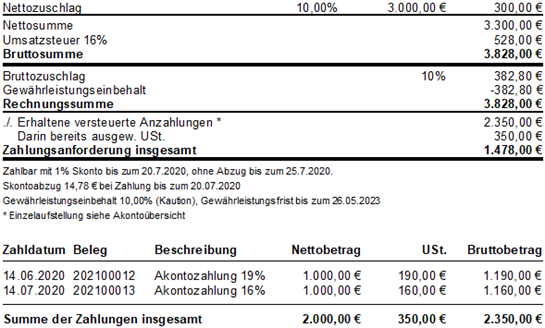

Summenblock bei Verwendung des Nettozuwachsprinzips in Zwischen- und Schlussrechnungen

Abbildung 6.4. Summenblock der 2. Zwischenrechnung

Der Summenblock der 2. Zwischenrechnung unterscheidet sich nicht von dem Summenblock einer 2. Anzahlungsrechnung (siehe oben)!

Abbildung 6.5. Summenblock der Schlussrechnung (nach Zwischenrechnungen)

Im Summenblock wird ebenfalls grundsätzlich die Summe der Nettobeträge der bisherigen Zwischenrechnungen zu demselben Auftrag vom Nettobetrag der Schlussrechnung abgezogen und der "Nettozuwachs" der Schlussrechnung ermittelt. Aus diesem Betrag wird dann die Umsatzsteuer berechnet. Es kann keine Schlussrechnung über den gesamten Auftragswert erstellt werden!

Darüber hinaus gibt es weitere Einschränkungen. Wenn die Auftragsabrechnung über Steuerperioden mit unterschiedlichen Umsatzsteuerprozentsätzen erfolgt, können in der Schlussrechnung, die nur noch über den Nettozuwachs zu den bisherigen Zwischenrechnungen abrechnet, weder Sicherheitseinbehalte noch Zu- / Abschläge, die sich auf den Rechnungsbruttobetrag beziehen, verwendet werden. Das Verbuchen der Schlussrechnung wird dann abgelehnt.

Das Bruttoprinzip (siehe Bruttoprinzip) entspricht der standardmäßig verwendeten Abrechnungsmethode in MOS'aik. Es wird mit dem Bruttopreis gerechnet. Mit dieser Methode werden Aufträge mit einheitlichen Steuersätzen abgerechnet.