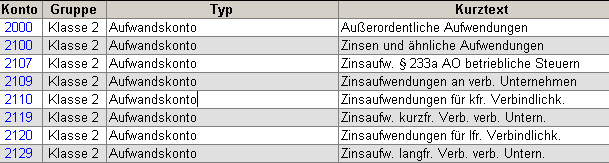

1.3. Ertragskonto; Erlöskonto; Aufwandskonto; Wareneingangskonto/Bestandskonto

| Versionsgeschichte | ||

|---|---|---|

| Version 3.32.000 | 17.4.2013 | MZ |

| erweitert (DB2546) | ||

-

Bisher besteht kein grundsätzlicher Unterschied zwischen Ertrag & Erlös bzw. Aufwand & Wareneingang. Erlös und Wareneingang sind lediglich in Vorausschau auf eine Kostenartenrechnung als kosten-, bzw. leistungsrelevante Konten gedacht.

-

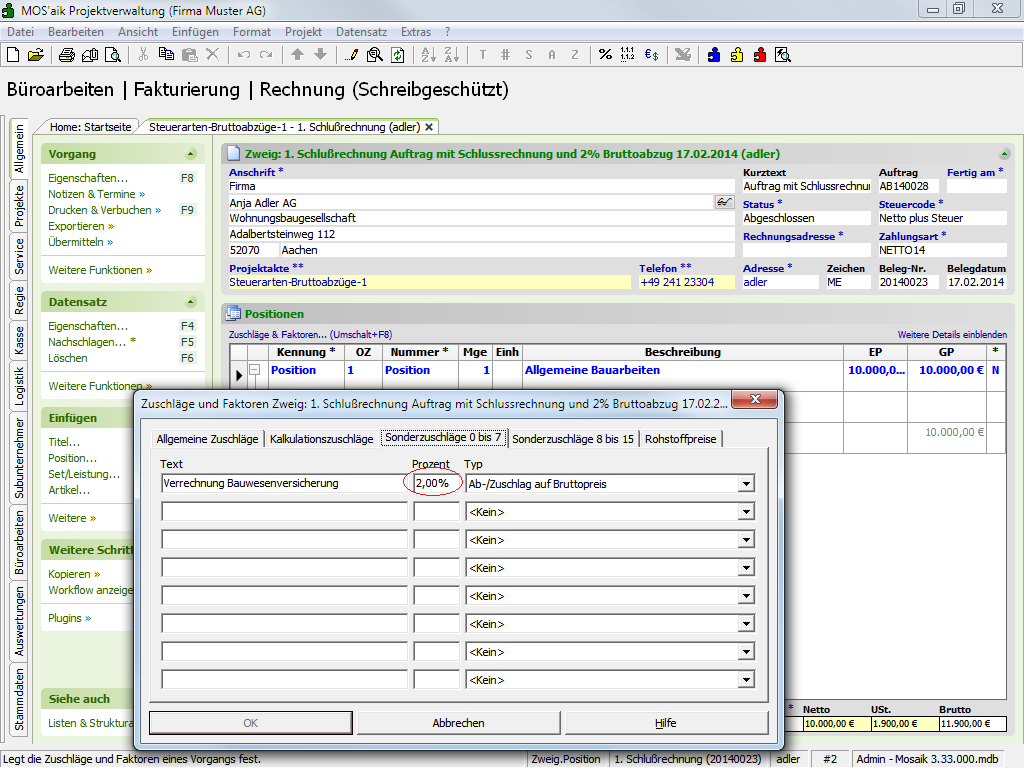

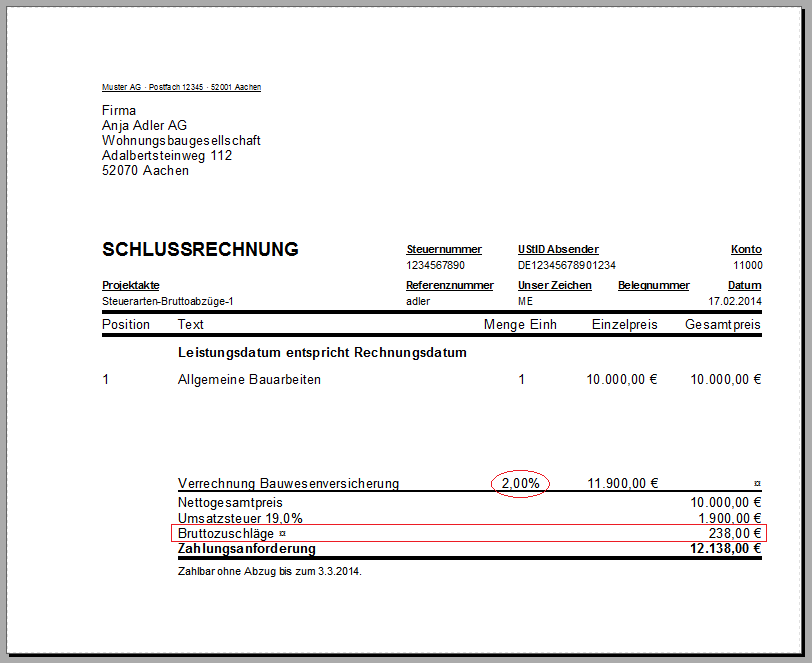

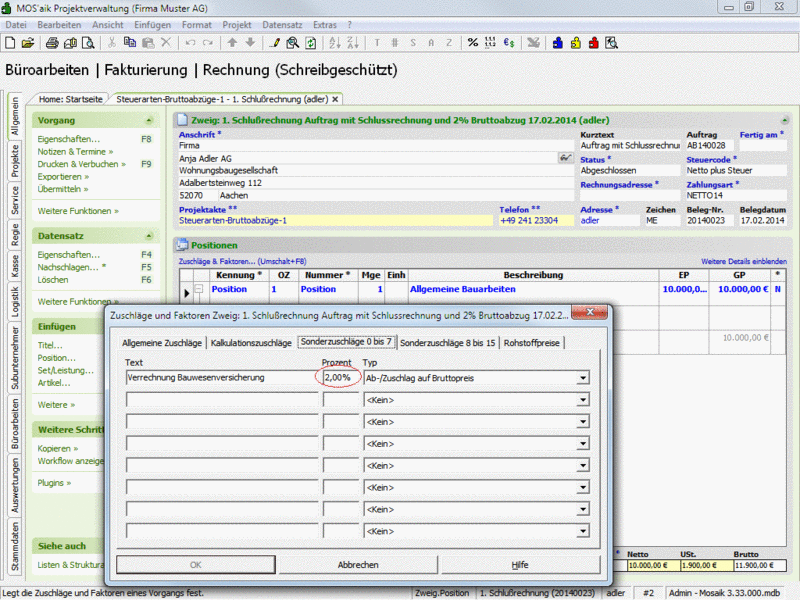

Bruttoabzüge werden als Aufwand oder Ertrag gebucht.

Beispiel 1.1. 2% Bruttoabzug für BauwesenversicherungAbbildung 1.6.

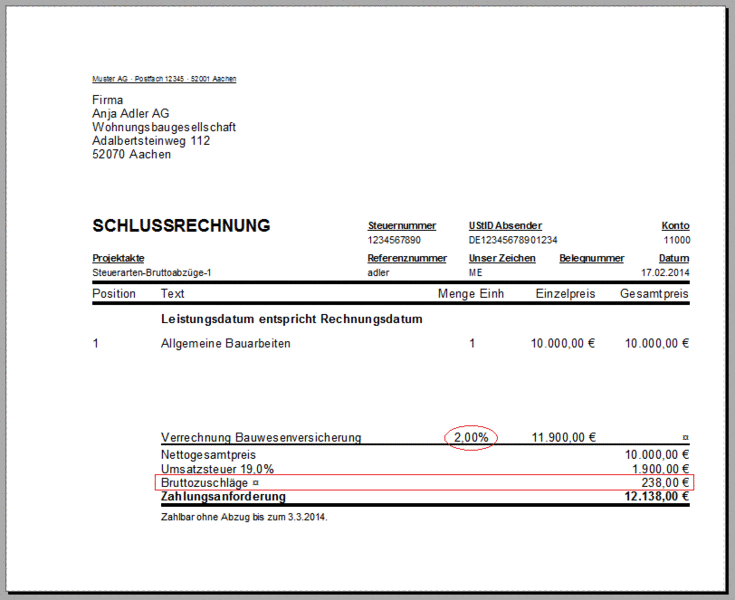

Für die Texte des Summenblocks sind Übersetzung in die Sprachen Niederländisch, Französisch und Englisch verfügbar (siehe auch Moser FAQ - Korrespondenzsprachen und Moser FAQ - Übersetzungen).

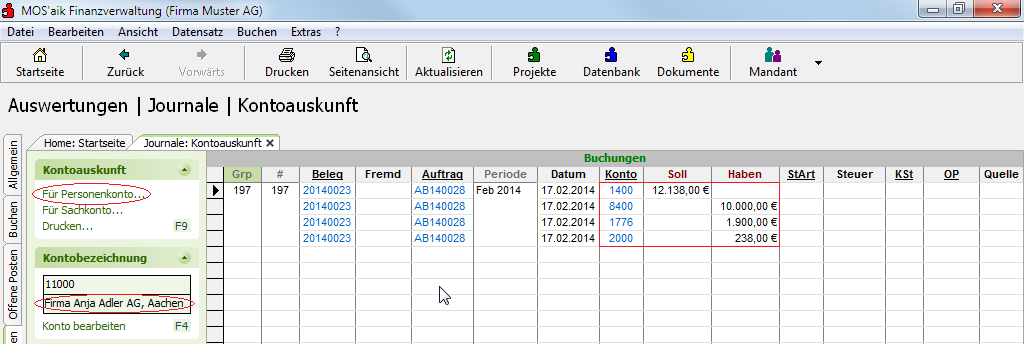

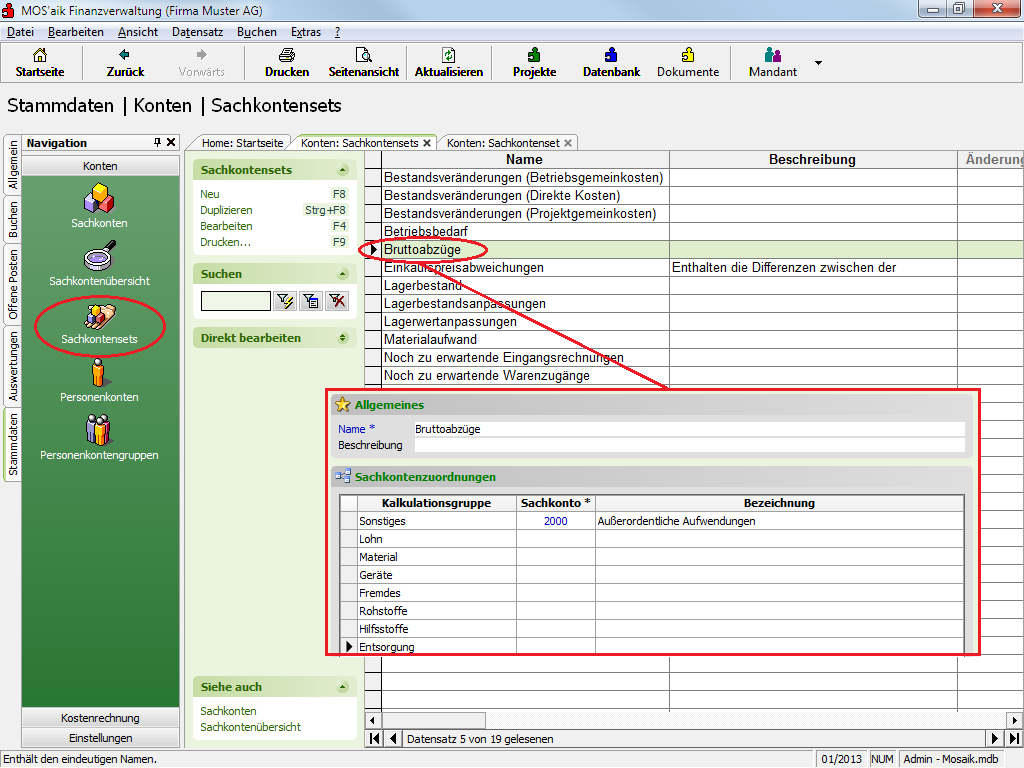

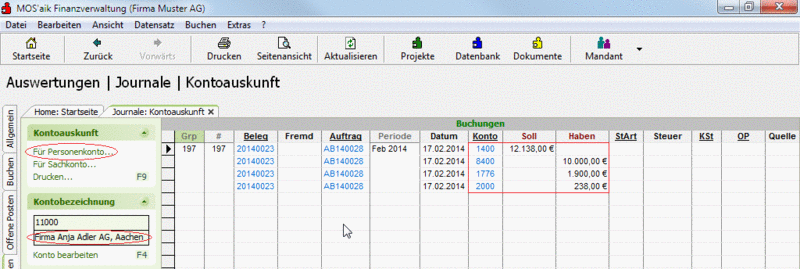

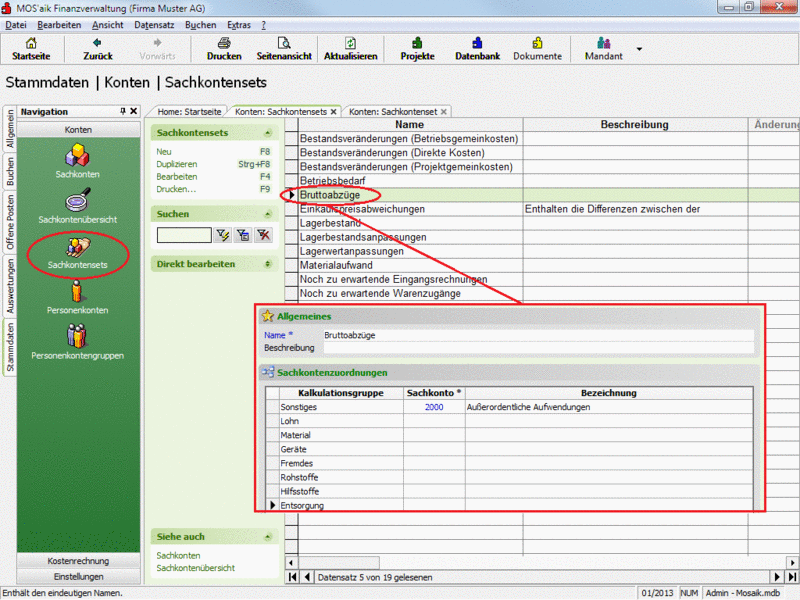

Beim Verbuchen einer Rechnung mit Bruttoabzug wird das Sachkonto für die resultierende Buchungsaufteilung aus dem Sachkontenset der Buchungsaktion "Bruttoabzüge" der Buchungsart bestimmt!

Abbildung 1.7. SK-Set "Bruttoabzüge"

-

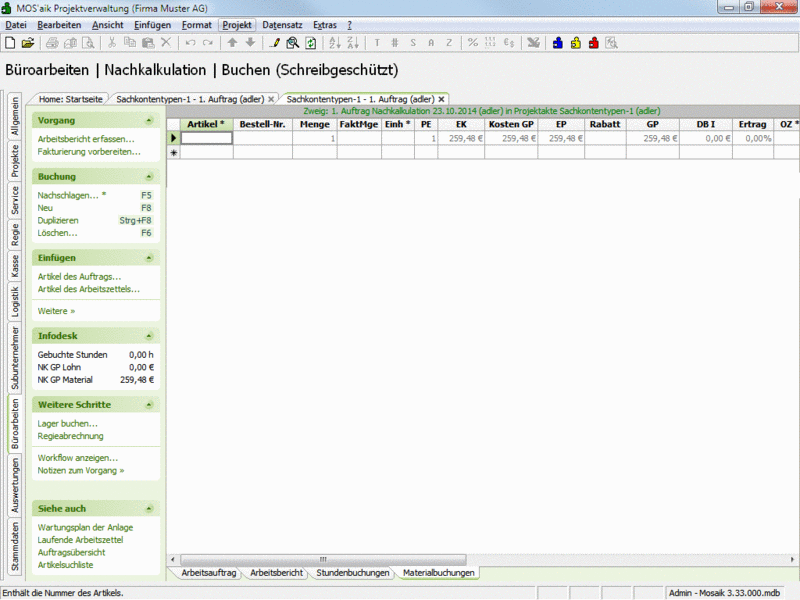

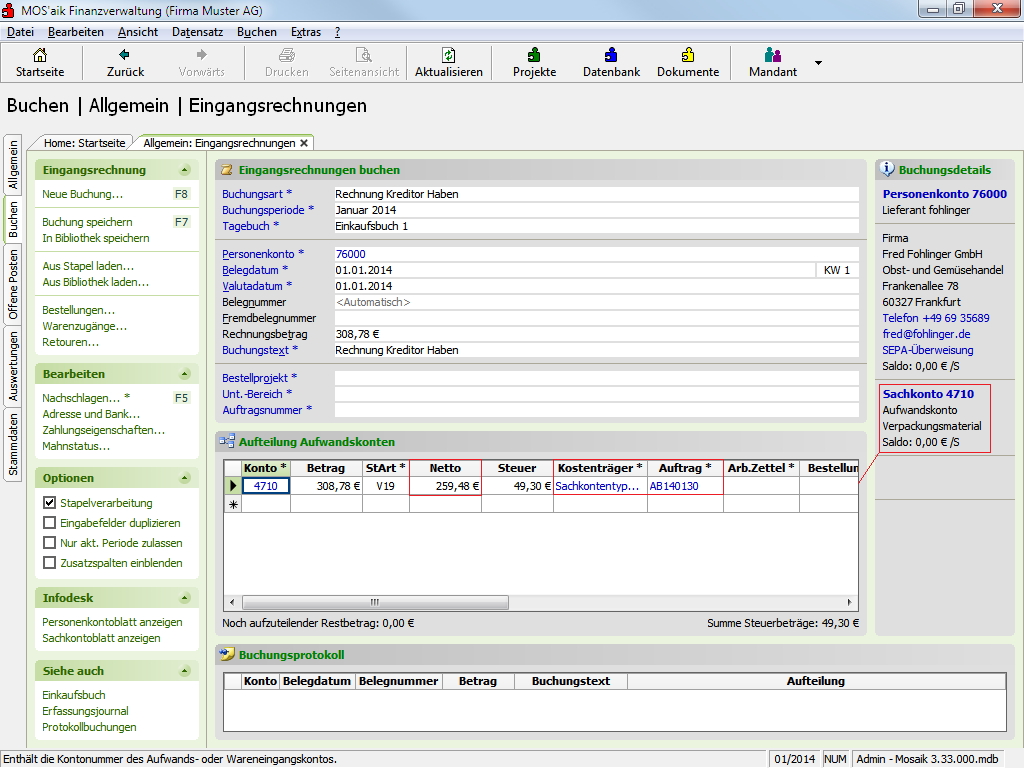

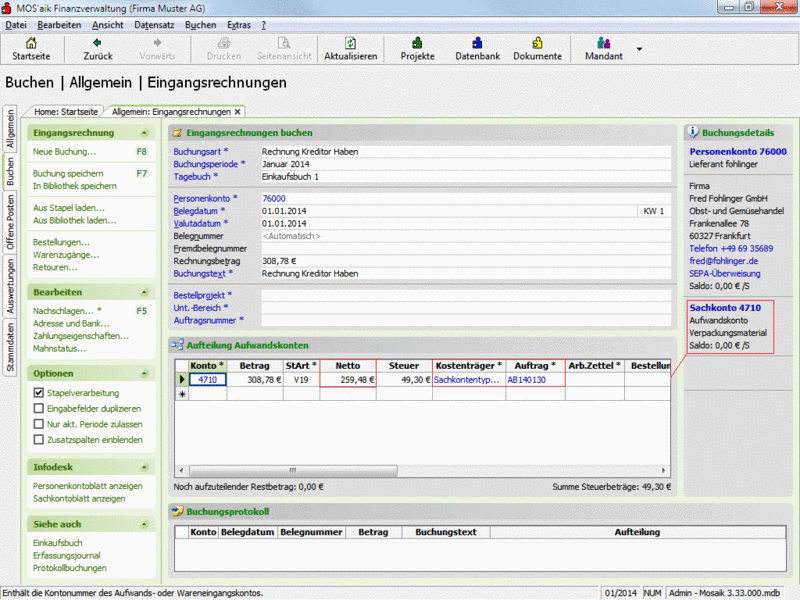

Nur die Konten der Sachkontentypen Ertragskonto, Erlöskonto, Aufwandskonto oder Wareneingangskonto/Bestandskonto werden in die Projektnachkalkulation einbezogen. Bei der Buchung von Eingangsrechnungen kann z.B. eine Projektreferenz als

Kostenträgerangegeben werden:Abbildung 1.8. Der Nettobetrag wird zur Nachkalkulation auf das Projekt gebucht:

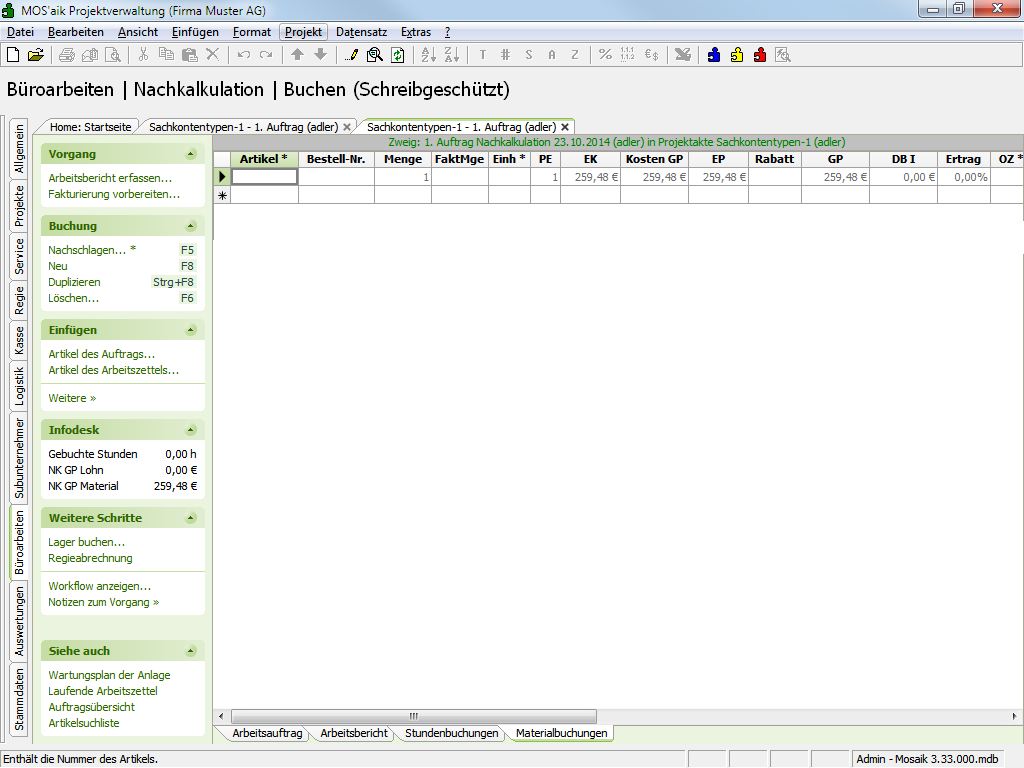

Abbildung 1.9. Nachkalkulation ( )

)