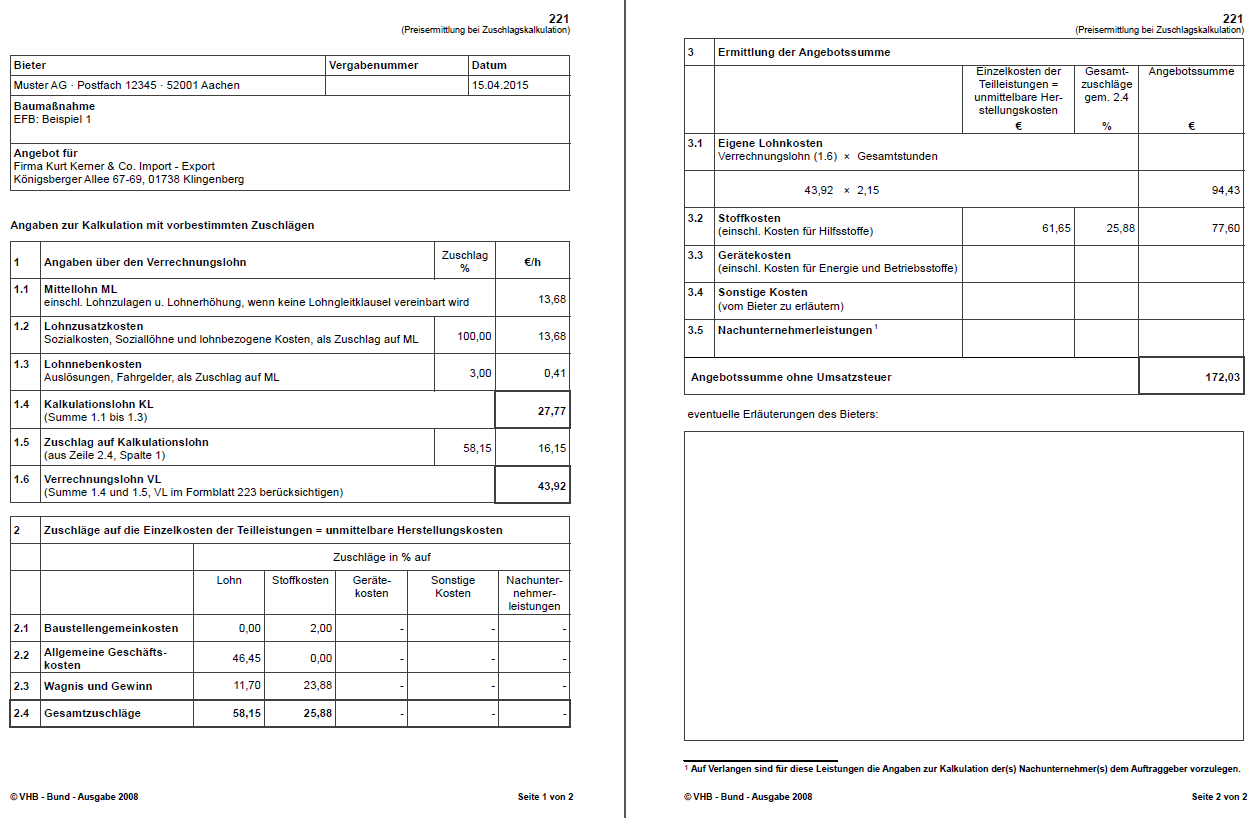

4.5.1.1. Beispiel: EFB Vergabeunterlage 221

| Versionsgeschichte | ||

|---|---|---|

| Version 4.40.000 | 21.12.2018 | MZ |

| erweitert (TFS-7838) | ||

Die Abbildung der Kalkulationsdaten eines MOS'aik Vorgangs auf die einheitlichen Formblätter kann im allgemeinen Fall komplex sein. Durch Verwendung sinnvoller Grundeinstellungen in den Stammdaten und Vorgangseigenschaften wird die Berechnung jedoch einfach nachvollziehbar und erreicht auf diese Weise die gewünschte Transparenz der Kalkulation. Die wichtigsten und typischen Grundeinstellungen sind:

-

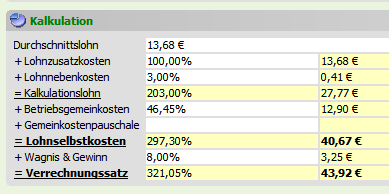

Es wird nur genau ein Lohntarif (Standardlohntarif) verwendet.

Der Standardlohntarif wird in den jährlichen betriebswirtschaftlichen Auswertungen (BWA) als Durchschnittswert über alle Mitarbeiter und Löhne eines Betriebes ermittelt und in den MOS'aik Stammdaten festgelegt. Weitere Lohntarife sind dann in der Regel weder in den Artikeln und Leistungen, noch in sonstigen Positionen oder im Vorgangskopf erforderlich (s. Weitere Lohntarife). Deshalb sollten Sie grundsätzlich den Lohntarif "Standard" bzw. "<Automatisch>" verwenden.

Sind weitere Lohntarife unvermeidlich, so sollten diese jedoch typischerweise gleiche Lohnzuschlagssätze verwenden.

-

Keine Kalkulationsfaktoren für Lohn

Die Kalkulationszuschläge für die Kalkulationsgruppe Lohn sind typischerweise bereits im Standardlohntarif berücksichtigt. Zusätzliche Kalkulationsfaktoren für den Lohn können damit in der Regel entfallen.

-

Kalkulationsfaktoren VK > Kalkulationsfaktoren EK

Sinnvolle Einstellungen der Kalkulationsfaktoren vermeiden Unterdeckung und damit mögliche negative Werte in den Feldern des EFB. Achten Sie deshalb darauf, dass Kalkulationsfaktoren VK typischerweise größer als die Kalkulationsfaktoren EK sind.

Für das hier verwendete Beispielangebot wurden aus diesem Grund Artikel und Sets der Musterdaten ohne hinterlegte Lohntarife bzw. mit Lohntarif Standard verwendet. Außerdem wurde sichergestellt, dass in den Vorgangseigenschaften (F8) auf der Registerkarte Sonstiges der Lohntarif Standard (nicht <Automatisch>) hinterlegt ist.

Zur Vereinfachung werden hier nur die Kalkulationsgruppen Material und Lohn eingesetzt. Es wird jedoch im Folgenden auch auf die Berechnung anderer Teilleistungen im EFB eingegangen.

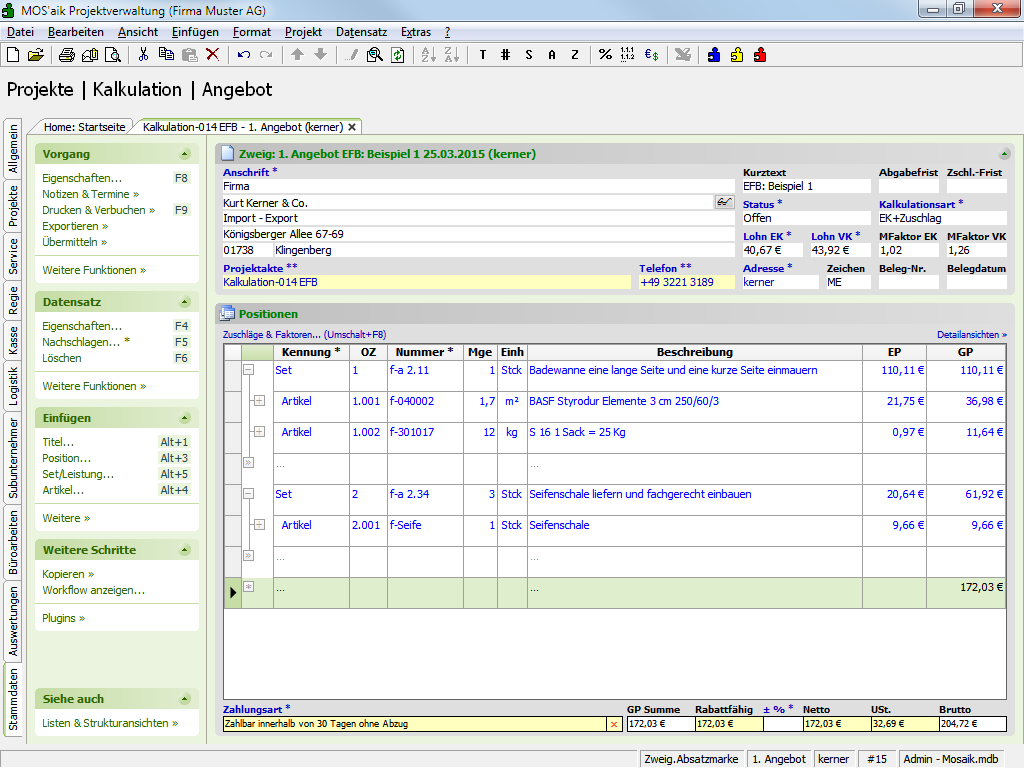

Das 1. Beispiel zeigt also ein einfaches Angebot mit den Kalkulationsgruppen Material und Lohn, dem einheitlichen Lohntarif Standard und lediglich den Kalkulationsfaktoren EK/VK für Material von 1,02/1,26:

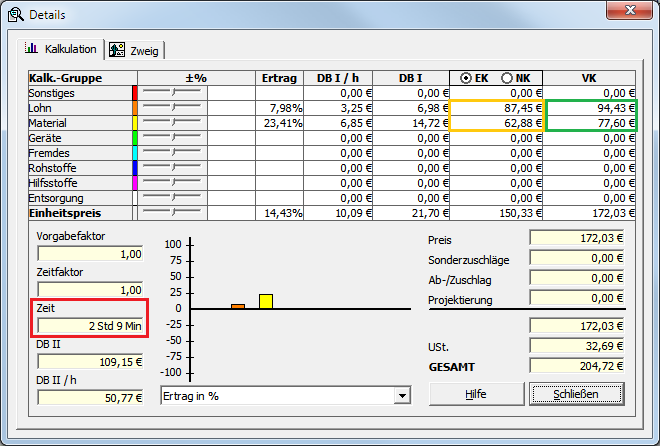

Über das Detailfenster zur Kalkulation erhalten Sie eine

Übersicht der Vorgangskalkulation (Symbol

, siehe Detailfenster (Kalkulation)):

, siehe Detailfenster (Kalkulation)):

Erstellen Sie nun das EFB "Vergabeunterlage 221 Preisermittlung" über den Dialog bzw. durch Auswahl des entsprechenden Layouts im Bereich Darstellung der Registerkarte Layouts:

MOS'aik setzt im Formblatt folgende Werte ein:

-

Position 1: Angaben über den Verrechnungslohn (vgl. Bereich Kalkulation)

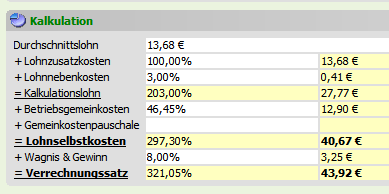

Die unter Position 1 aufgeführten Angaben entsprechen dem gewählten Lohntarif (hier Standard, siehe Abbildung rechts). Abweichungen entstehen durch Rundung bei der Berechnung des effektiven Lohntarifs aus dem Vorgang.[a]

Die Lohnberechnung für das EFB erfolgt anhand der Zuschlagssätze dieses Lohntarifs. Wird einer Position der Lohntarif <Automatisch> zugeordnet, werden die Lohnpreise aus dem Vorgangskopf verwendet (Felder Lohn EK, Lohn VK). Dies ist außerdem auch dann der Fall, wenn der zugeordnete Lohntarif im Bereich Resultat des Lohntarifarbeitsblatts keine Lohnpreise enthält (siehe Flexible Lohnkalkulation).

Abbildung 4.7. Lohntarif "Standard"

[a] Durch Lohnkalkulationsfaktoren oder den Einsatz verschiedener Lohntarife im Vorgang sowie in den Gliederungen (s. Weitere Lohntarife) weichen diese Werte im EFB ggf. ab, da in diesem Fall sämtliche Einstellungen zur Berechnung herangezogen werden und zu einem abweichenden effektiven Lohntarif führen. Fehlen einzelne Zuschlagssätze im EFB (z.B. Lohnzusatz- oder -nebenkosten), sollten Sie prüfen, ob in den Vorgangseigenschaften ein Lohntarif festgelegt wurde (s. Typische Grundeinstellungen).

-

Verrechnungslohn VL (Position 1.6)

Der Verrechnungslohn wird aus der Summe aller Lohnverkaufspreise über die Summe der Lohnzeiten gemittelt:

Gleichung 4.1. Verrechnungslohn VLVL = Lohn VK[€] / Zeit[min] x 60min/h

Die zur Berechnung erforderlichen Werte finden Sie im Detailfenster. Damit ergibt sich im vorliegenden Beispiel der Verrechnungslohn zu:VL = 94,43€ / 2h9min x 60min/h = 94,43€ / 129min x 60min/h ≈ 43,92€

-

Kalkulationslohn KL (Position 1.4)

Der Kalkulationslohn wird aus der Summe aller Lohneinkaufspreise (ohne Berücksichtigung des Kalkulationsfaktors EK Lohn) über die Summe der Lohnzeiten gemittelt und der Betriebsgemeinkostensatz BGKS[%] des Lohntarifs eliminiert:

Gleichung 4.2. Kalkulationslohn KLKL = Lohn EK[€] / Zeit[min] x 60min/h / Faktor EK Lohn / (1 + BGKS %)

Die zur Berechnung erforderlichen Werte finden Sie ebenfalls im Detailfenster; den Kalkulationsfaktor über den Dialog Zuschläge & Faktoren ... (Umschalt+F8). Damit ergibt sich im vorliegenden Beispiel:KL = 87,45€ / 129min x 60min/h / 1.0 / (1 + 0,4645) ≈ 27,77€

-

Zuschlag auf den Kalkulationslohn (Position 1.5)

Der Zuschlag auf den Kalkulationslohn ergibt sich aus dem Vergleich von Kalkulationslohn KL und Verrechnungslohn VL:

Gleichung 4.3. Zuschlag auf den Kalkulationslohn (Betrag)KLZ € = VL - KLGleichung 4.4. Zuschlag auf den Kalkulationslohn (%-Satz)KLZ % = VL / KL - 1Im Beispiel ergibt sich damit:

KLZ[€] = 43,92€ - 27,77€ = 16,15€ KLZ[%] = 43,92€ / 27,77€ - 1 ≈ 0,5815 ≙ 58,15%

-

-

Position 3: Ermittlung der Angebotssumme

Zur besseren Nachvollziehbarkeit von Position 2 wird die Beschreibung der Position 3 vorgezogen.

-

Eigene Lohnkosten (Position 3.1)

Gleichung 4.5. Angebotssumme (Eigene Lohnkosten)Angebotssumme = Verrechnungslohn x ZeitAngebotssumme = Verrechnungslohn x Zeit = 43,92€ x 2,15h (≙2h9min) ≈ 94,43€ -

Stoffkosten (Position 3.2)

Die Stoffkosten erfassen die Kalkulationsgruppen Material und Hilfsstoffe. Für die Ermittlung der Einzelkosten werden die Material- und Hilfsstoffpreise (siehe Detailfenster) summiert und der jeweilige Kalkulationsfaktor EK (siehe Zuschläge & Faktoren ... (Umschalt+F8)) eliminiert:

Gleichung 4.6. Einzelkosten (Stoffkosten)Einzelkosten = Material EK[€] / Faktor EK Mat. + Hilfsstoffe EK[€] / Faktor EK Hilfsst.

Im Beispiel ergeben sich die Einzelkosten zu:Einzelkosten = 62,88€ / 1,02 ≈ 61,65€

Die EK-Kalkulationsfaktoren werden damit in den Einzelkosten nicht mehr berücksichtigt!

Die Angebotssumme setzt sich ebenfalls aus den Verkaufspreisanteilen (siehe Detailfenster) der Kalkulationsgruppen Material und Hilfsstoffe zusammen:

Gleichung 4.7. Angebotssumme (Stoffkosten)Angebotssumme = Material VK[€] + Hilfsstoffe VK[€]

Im Beispiel ergibt sich die Angebotssumme zu:Angebotssumme = 77,60€

Die Gesamtzuschläge ergeben sich aus dem Verhältnis von Angebotssumme zu Einzelkosten:

Gleichung 4.8. Gesamtzuschläge (Stoffkosten)GZ[%] = Angebotssumme / Einzelkosten - 1

Im Beispiel:GZ[%] = 77,60€ / 61,65€ - 1 ≈ 0,2588 ≙ 25,88%

-

Gerätekosten (Position 3.3)

In diesem Beispiel fallen keine Gerätekosten an. Diese ermitteln sich jedoch grundsätzlich analog zur Berechnung der Stoffkosten für die Kalkulationsgruppe Geräte.

-

Sonstige Kosten (Position 3.4)

Hier werden die Kalkulationsgruppen Sonstiges, Entsorgung und Rohstoffe erfasst. Derartige Kosten fallen in diesem Beispiel nicht an, ermitteln sich jedoch grundsätzlich analog zu den Stoffkosten für diese Kalkulationsgruppen.

-

Nachunternehmerleistungen (Position 3.5)

In diesem Beispiel fallen keine Nachunternehmerleistungen an. Diese ermitteln sich jedoch ebenfalls grundsätzlich analog zur Berechnung der Stoffkosten für die Kalkulationsgruppe Fremdes.

-

-

Position 2: Zuschläge auf die Einzelkosten der Teilleistungen

-

Lohn (Spalte 1)

-

Baustellengemeinkosten (Position 2.1)

Die Baustellengemeinkosten (Lohn) werden in den Allgemeinen Geschäftskosten berücksichtigt und nicht gesondert aufgegliedert.

-

Allgemeinen Geschäftskosten (Lohn) (Position 2.2)

Die Allgemeinen Geschäftskosten AGK[%] (Lohn) entsprechen in diesem Fall dem Betriebsgemeinkostensatz BGKS[%] des Lohntarifs:

AGK[%] = BGKS[%] = 0,4645 ≙ 46,45%

-

Gesamtzuschläge (Lohn) (Position 2.4):

Beim Gesamtzuschlag GZ[%] handelt es sich um den bereits zuvor berechneten Zuschlag auf den Kalkulationslohn (siehe Position 1.5):

GZ[%] = KLZ[%] = 58,15%

-

Wagnis & Gewinn (Lohn) (Position 2.3)

Der Wert ergibt sich aus der Differenz des Gesamtzuschlags GZ[%] (Position 2.4) und den Allgemeinen Geschäftskosten AGK[%] (Position 2.2):

W&G[%] = GZ[%] - AGK[%] = 58,15% - 46,45% = 11,70%

-

-

Stoffkosten (Spalte 2)

-

Baustellengemeinkosten (Stoffkosten) (Position 2.1):

Die Baustellengemeinkosten entsprechen dem effektiven Kalkulationsfaktor EK und berechnen sich aus den jeweiligen EKs der Kalkulationsgruppen (s. Detailfenster) und den bereits zuvor ermittelten Einzelstoffkosten wie folgt:

Gleichung 4.9. Baustellengemeinkosten (Stoffkosten)BGK[%] = (Material EK[€] + Hilfsstoffe EK[€] - Einzelkosten) / Einzelkosten

Die erforderlichen Werte finden Sie wiederum im Detailfenster zur Vorgangskalkulation. Im vorliegenden einfachen Fall ohne Hilfsstoffe entspricht dieser Kostenanteil dem eingestellten Kalkulationsfaktor EK Material:BGK[%] = (62,88€ - 61,65€) / 61,65€ ≈ 0,02 ≙ 2%

-

Allgemeinen Geschäftskosten (Stoffkosten) (Position 2.2)

Allgemeine Geschäftskosten (Stoffkosten) sind in den Baustellengemeinkosten einbezogen und werden nicht gesondert aufgegliedert.

-

Gesamtzuschläge (Stoffkosten) (Position 2.4):

Der Gesamtzuschlag für die Stoffkosten kann aus Position 3.2 entnommen werden:

GZ[%] = 25,88%

Der Wert des Gesamtzuschlags entspricht prinzipiell dem Kalkulationsfaktor VK (hier: 26%) und erreicht in etwa diesen Wert. Abweichungen entstehen durch Rundung bei der Transformation in das EFB.

-

Wagnis & Gewinn (Stoffkosten) (Position 2.3):

Gleichung 4.10. Wagnis & Gewinn (Stoffkosten)W&G[%] = GZ[%] - BGK[%]

Im Beispiel:W&G[%] = 25,88% - 2% = 23,88%

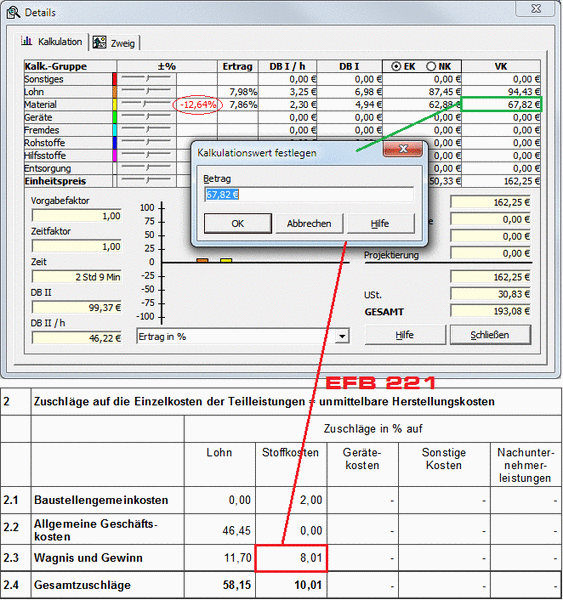

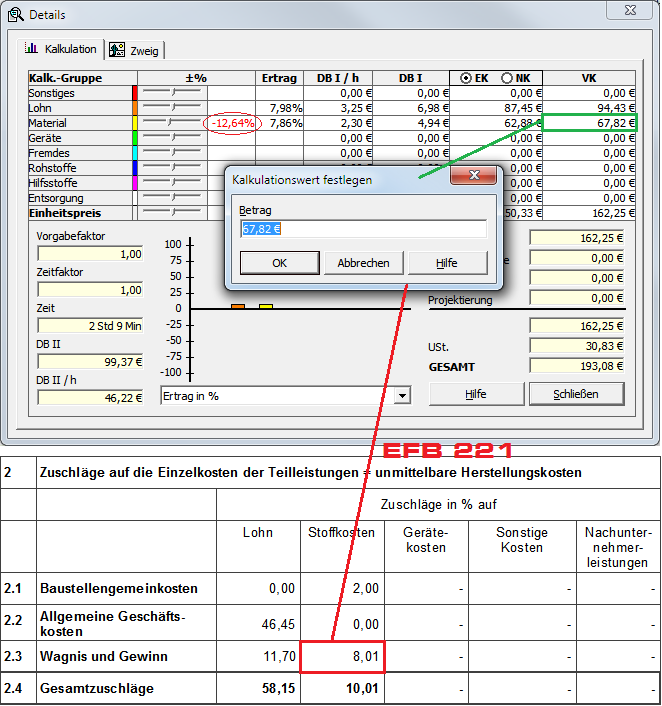

Anpassung des GewinnzuschlagsZur Anpassung des Gewinnzuschlags können Sie entweder einen verdeckten Zuschlag oder den VK direkt im Detailfenster (siehe Detailfenster (Kalkulation)) bzw. den Faktor VK der Kalkulationsgruppe im Dialog Zuschläge & Faktoren ... (Umschalt+F8) ändern.

Um beispielsweise ein "Wagnis & Gewinn" W&G[%] von etwa 8% zu erzielen, reduzieren Sie den Gesamtzuschlag GZ[%] auf W&G[%] + BGK[%] = 8% + 2% = 10%. Damit ergibt sich dann umgekehrt, dass Sie die Angebotssumme (Stoffkosten) (nach Umformung von Gleichung 4.8, „Gesamtzuschläge (Stoffkosten)“) auf den Wert Einzelkosten x (GZ[%] +1) = 61,65€ x (0,10 + 1) ≈ 67,82€ ändern müssen:

Abbildung 4.8. EFB 221 (nach Änderung VK)

Durch Rundung kann es hier u.U. zu Abweichungen kommen, sodass Sie den gewünschten Wert nur näherungsweise einstellen können bzw. den Wert "Wagnis & Gewinn" nur näherungsweise erreichen.

-

-

Gerätekosten (Spalte 3)

Gerätekosten entsprechen der MOS'aik Kalkulationsgruppe Geräte. Grundsätzlich werden diese entsprechend den Stoffkosten (s.o.) ermittelt, fallen im vorliegenden Beispiel jedoch nicht an.

-

Sonstige Kosten (Spalte 4)

Sonstige Kosten entsprechen den MOS'aik Kalkulationsgruppen Sonstiges, Rohstoffe und Entsorgung. Grundsätzlich werden diese entsprechend den Stoffkosten (s.o.) ermittelt, fallen im vorliegenden Beispiel jedoch nicht an.

-

Nachunternehmerleistungen (Spalte 5)

Nachunternehmerleistungen entsprechen der MOS'aik Kalkulationsgruppe Fremdes. Grundsätzlich werden diese entsprechend den Stoffkosten (s.o.) ermittelt, fallen im vorliegenden Beispiel jedoch nicht an.

-

Das Formular zur "Preisermittlung bei Zuschlagskalkulation" (EFB 221) ist auf dem aktuellen Stand des Ausgabejahres 2017.