Kapitel 1. Grundlegende Erläuterungen

| Versionsgeschichte | ||

|---|---|---|

| Version 4.42.000 | 6.1.2021 | MZ |

| erweitert (TFS-30331,TFS-30613,TFS-30370,TFS-30367,TFS-30616,TFS-30617,TFS-30612,TFS-31920,TFS-32426,TFS-30669,TFS-30668,TFS-30620,TFS-30690,TFS-32659,TFS-32180,TFS-32675,TFS-30716,TFS-30713) | ||

Der verschiedenen Rechnungsarten von MOS'aik unterscheiden sich in ihrer Funktion sowie in der Steuerfälligkeit. Aus diesem Grund muss dieses Thema sorgfältig gelesen und bei der Rechnungsstellung berücksichtigt werden. So können Rechnung abhängig vom Typ der Soll-Versteuerung oder auch der Ist-Versteuerung (siehe Begriffsklärung / Glossar - Umsatzbesteuerung) unterliegen und entscheiden somit darüber, wann Ihr Unternehmen die Umsatzsteuer an das zuständige Finanzamt abführen muss.

Der Summenblock dient insbesondere in Rechnungsvorgängen dazu, die Berechnung der Zahlungsanforderung im Rahmen der Rechnungserstellung transparent darzustellen. Dazu wird der Gesamtpreis, ggf. abzüglich bisheriger Rechnungen, zuzüglich Umsatzsteuer unter Berücksichtigung von Zu- und Abschlägen, Skontobeträgen und erhaltenen Zahlungen ermittelt.

-

BMF-Schreiben vom 13. Juli 2004 - IV B 7 - S 7270 - 3/04

-

Merkblatt zur Umsatzbesteuerung in der Bauwirtschaft Stand: Oktober 2009

-

VII. „Ausstellung von Rechnungen und Vorsteuerabzug bei Voraus- und Abschlagszahlungen“

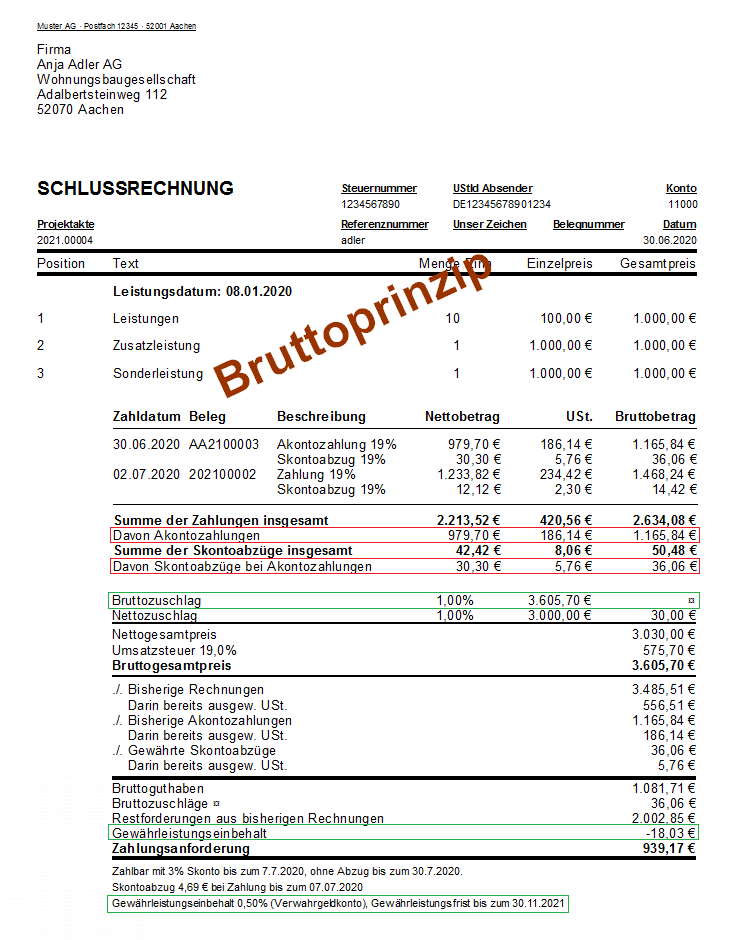

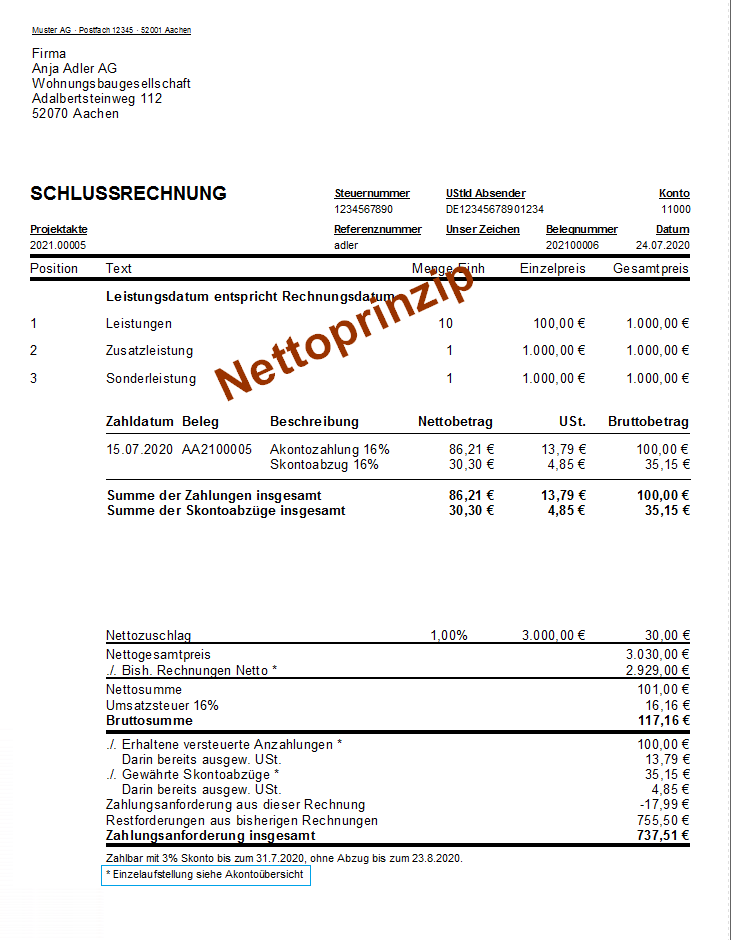

Die Berechnung des Summenblocks erfolgt standardmäßig nach dem Bruttoprinzip. Damit aufbauende Rechnungen mit Soll- oder Ist-Versteuerung auch nach einer Steuersatzänderung ohne Abgrenzung des Auftrags weiter fakturiert werden können, kann dazu auf das neue Nettoprinzip umgestellt werden.

|

Mit der vorliegenden Programmversion sind umfassende Verbesserungen umgesetzt worden, die insbesondere die Möglichkeit von gesetzlichen Steueränderungen während laufender Projekte betreffen. Damit ist eine Abgrenzung der Aufträge in der Regel nicht erforderlich und es kann jederzeit eine Abrechnung erfolgen. Dennoch gibt es einige Sonderfälle, wie beispielsweise die Verwendung von Bruttozu- oder Abschlägen sowie Gewährleistungseinbehalten, die bei Einsatz von Soll-versteuerten Zwischenrechnungen über mehrere Steuerperioden nicht verarbeitet werden können. Moser empfiehlt aus diesem Grund für aufbauende Abrechnungsketten den Einsatz von Ist-versteuerten Akontoanforderungen bzw. Anzahlungsrechnungen. Diese werden zum Projektabschluss ebenfalls mit einer Soll-versteuerten Schlussrechnung final abgerechnet und unterliegen keinen besonderen Einschränkungen. Siehe dazu auch den Abschnitt Kapitel 6, Auftragsabrechnung mit unterschiedlichen Umsatzsteuerprozentsätzen. |

-

Die Umstellung erfolgt über den Schalter Aufbauende Abrechnung nach dem Nettozuwachsprinzip auf der Registerkarte Merkmale & Optionen der Vorgangseigenschaften.

-

Wird für Projekte oder Rechnungsvorgänge eine steuerlich inhomogene Abrechnungskette erkannt, so wird das Verbuchen weiterer Rechnungen abgelehnt und der Anwender muss den Vorgang auf das neue Nettoprinzip umstellen. Abrechnungsketten sind inhomogen, wenn bereits Rechnungen mit unterschiedlichen Steuersätzen vorliegen oder eine vorliegende Rechnungssteuerart von der Steuerart der aktuellen Rechnung abweicht. Vorgänge bzw. Abrechnungsketten die bereits nach dem Nettoprinzip abgewickelt werden, sind von dieser Prüfung ausgenommen.

-

Das Verbuchen einer Schlussrechnung nach dem Nettoprinzip über mehrere Steuerperioden wird in folgenden Fällen abgelehnt:

-

Der Vorgang verwendet einen Sicherheitseinbehalt.

-

In der Abrechnungskette sind bereits Soll-versteuerte Buchungen mit unterschiedlichen Steuerarten vorhanden.

-

-

Das Verbuchen eines Vorgangs nach dem Nettoprinzip wird abgelehnt, wenn der Vorgang den Steuercode "Brutto incl. Steuer" oder einen Bruttopauschalpreis (Hauspreis) enthält.

-

Sind in einem Vorgang mit Nettozuwachsprinzip Gliederungen vorhanden, die ausschließlich über einen Bruttopreis verfügen, so wird kein Nettopreis berechnet und dieser mit 0,00 € festgelegt. Das Verbuchen nach dem Nettozuwachsprinzip wird jedoch nicht abgelehnt!

-

Falls eine Umstellung auf das Nettoprinzip nicht möglich ist, müssen laufende Projekte im Fall von gesetzlichen Steueränderungen mithilfe einer Schlussrechnung abgerechnet und geschlossen werden. Verbleibende Positionen können dann in ein neues Projekt übertragen und mit dem neuen Steuersatz abgerechnet werden!

Siehe dazu auch Auftragsabgrenzung.

-

|

Bruttozuwachsprinzip (Standard) |

Nettozuwachsprinzip |

|---|---|

|

|

|

-

Beim Rechnungsdruck wird in den Zahlungsauflistungen sowie in der Akontoübersicht grundsätzlich der Steuerprozentsatz ausgegeben.

-

Summenblock und Akontoübersicht unterscheiden zwischen "Anzahlungen" (mit Steuerfälligkeit) und "Zahlungen" und weisen diese entsprechend aus (siehe auch Zahlungen buchen).

-

Einsatz des Nettoprinzips:

-

Der Summenblock enthält für aufbauende Rechnungen keine Akontoübersicht. Diese kann über das Drucklayout "Akontoübersicht" separat ausgegeben werden. Beim Rechnungsdruck wird dazu eine Hinweiszeile "Einzelaufstellung siehe Akontoübersicht" ausgegeben (siehe blaue Markierung).

Der Summenblock der Akontoübersicht unterstützt das Nettoprinzip.

-

Die Zahlungsauflistung zeigt die Summe der Zahlungen insgesamt (siehe rote Markierung).

-

Die Zahlungsauflistung listet nur die Anzahlungen seit der letzten soll-versteuerten Rechnung auf.

-

Der Summenblock zeigt für negative Restforderungen den Text "Guthaben ..." an.

-

Das Beispiel zum Nettozuwachsprinzip kann im Vergleich zum Bruttoprinzip keinen Gewährleistungseinbehalt sowie keine Bruttozuschläge verarbeiten (siehe grüne Markierung).

-