29.1. Projektverwaltung

| Versionsgeschichte | ||

|---|---|---|

| Version 4.42.200 | 14.6.2022 | MZ |

| erweitert (TFS-35546,TFS-38300) | ||

| Version 4.42.000 | 11.1.2021 | MZ |

| Neu (TFS-30331,TFS-32612,TFS-30613,TFS-30616,TFS-30617,TFS-30474,TFS-30689,TFS-30370,TFS-30367,TFS-32179,TFS-32178,TFS-32920,TFS-30690,TFS-30669,TFS-30620,TFS-30612,TFS-32641,TFS-30713,TFS-30716) | ||

Begriffe Projektverwaltung

- Akontoübersicht

-

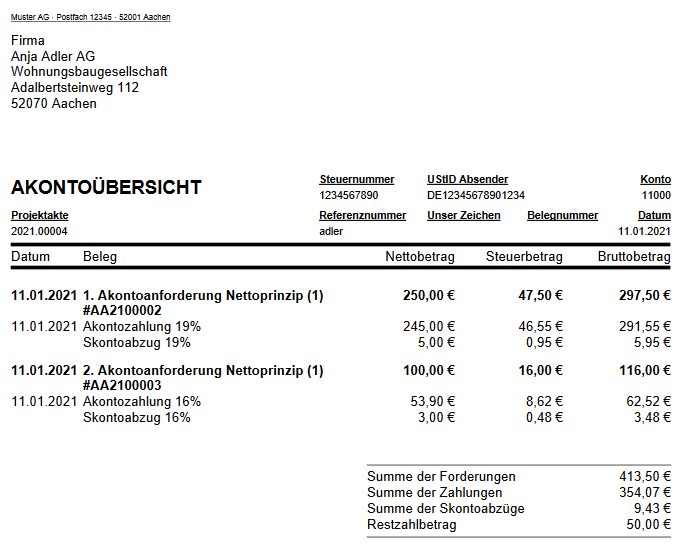

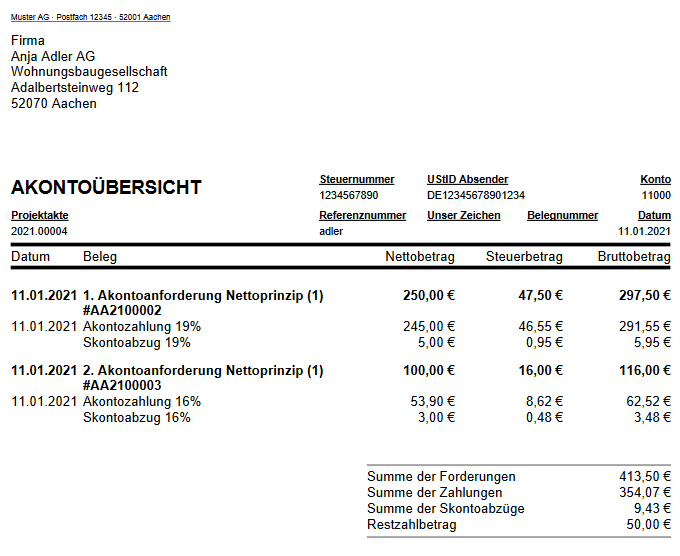

Das Layout Akontoübersicht zeigt die zu einem Auftrag gehörenden Rechnungen und Zahlungen.

Zur Erstellung öffnen Sie eine Rechnung oder den zugrundeliegenden Auftrag und wechseln Sie in die Belegdruckansicht , wählen Sie die Belegvariante Akontoübersicht und anschließend Herunterladen.

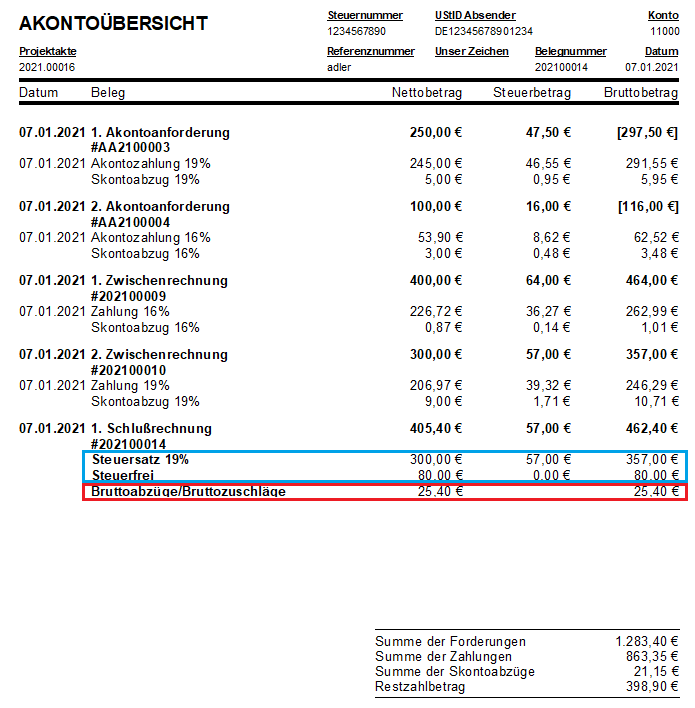

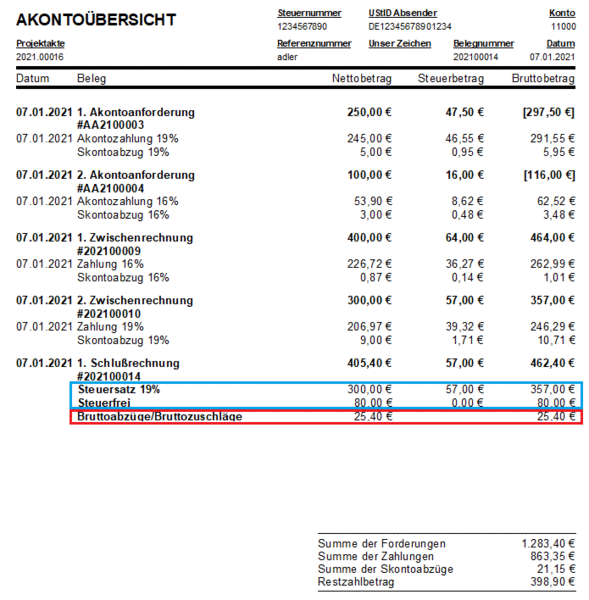

Die Akontoübersicht der Schlussrechnung enthält zusätzlich eine Zeile mit der Summe der Bruttoabzüge/Bruttozuschläge, wenn der Rechnungsbetrag aus mehreren Steuersätzen besteht (siehe rote Markierung):

Zusätzlich führt die Akontoübersicht zur Zeile mit der Rechnungssumme pro Steuersatz (normal, ermäßigt, steuerfrei) eine weitere Zeile mit den jeweiligen Teilbeträgen auf:

Der Summenblock der Akontoübersicht unterstützt das Nettoprinzip (siehe unten).

Im Summenblock der Akontoübersicht einer Schlussrechnung wird der Gewährleistungseinbehalt nur gedruckt, wenn der Vorgang verbucht ist.

- Abrechnungskette

-

Unter einer Abrechnungskette versteht man eine Folge von zusammenhängenden rechnungsartigen Vorgängen (z.B. Rechnung, Gutschrift oder aufbauende Rechnungsarten wie Anzahlungsrechnungen oder Zwischenrechnungen).

Eine Abrechnungskette beginnt, mit Ausnahme von XBS, nicht mit dem Auftrag, sondern mit der ersten Rechnung.

-

Im weiteren Verlauf einer Abrechnungskette darf sich die Rechnungsadresse nicht mehr ändern!

-

- Auftragsbildende Vorgangsarten

-

Einige Vorgangsarten ermöglichen es auf schnelle Weise, ohne vorherige Erstellung eines Auftrags, abrechnungsfähige Projekte zu erzeugen. Dazu gehören beispielsweise die Vorgangsarten Auftrag, Arbeitszettel, Serviceauftrag, Wartungsvertrag, Lieferschein, Baustellenlieferschein, Rechnung, Wartungsrechnung und Schlussrechnung. Aus solchen kundenseitigen Vorgängen können Sie auch ohne vorliegenden Auftrag in MOSER 'allround' problemlos eine Rechnung schreiben und verbuchen. Dies ist für nicht auftragsbildende Vorgänge unmöglich, da diese mangels eines Kostenträgers nicht verbucht bzw. abgerechnet werden können.

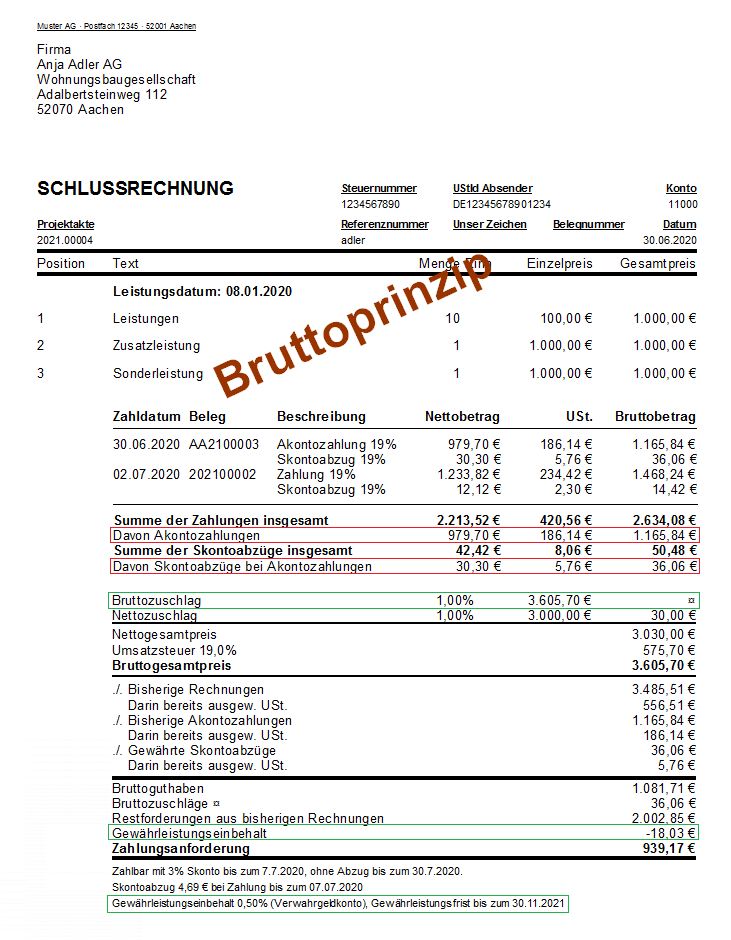

- Bruttoprinzip

-

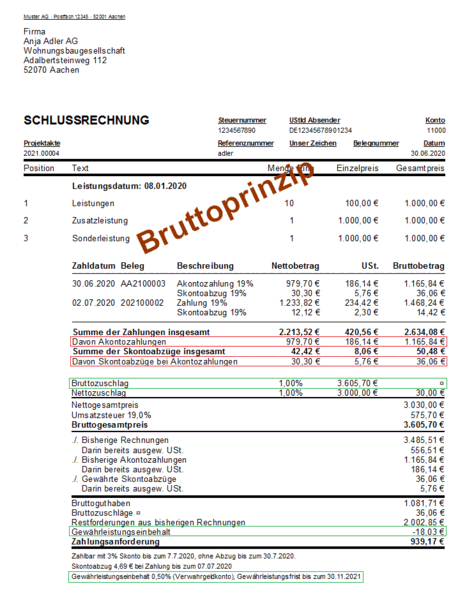

Unter dem Bruttoprinzip (auch "Bruttozuwachsprinzip") versteht man in MOSER 'allround' das Verfahren zur Ermittlung des Summenblocks (siehe unten) beim Vorgangs- bzw. Rechnungsdruck. Die aufgeführten Beträge werden in diesem Fall unter Verwendung des aktuellen Steuersatzes aus dem Bruttopreis berechnet (vergleiche dazu auch Nettoprinzip).

Das Bruttoprinzip kann lediglich für Zeiträume mit einheitlichen, unveränderten Umsatzsteuersätzen eingesetzt werden. Kommt es im Projektverlauf zu einer Umsatzsteueränderung, so wird beim Buchen von Rechnungen der folgenden Fehler ausgegeben, falls zuvor bereits Rechnungen mit abweichender Umsatzsteuer gebucht wurden:

Der Beleg kann nur proforma erstellt werden, der Vorgang wird nicht verbucht.

Der Vorgang ‹xxx› führt zu einer Abrechnungskette über mehrere Steuerperioden und kann deshalb nur in Verbindung mit dem Nettozuwachsprinzip verbucht werden.

Informationen zur Umstellung auf das Nettozuwachsprinzip finden Sie unter Abrechnungsgrundlagen.

- Checklisten

-

Häufig wird für die Bearbeitung von Arbeitsaufträgen eine Dokumentation der ausgeführten Tätigkeiten bzw. ein Nachweis der Vorgehensweise anhand fest definierter Abläufe gefordert, um damit die Qualität der Abläufe sicherzustellen. Ebenfalls werden für technisch komplexe Probleme oder spezielle Systeme detaillierte Anleitungen benötigt, um die Aufgabe durchführen zu können.

Zu diesem Zweck ist es möglich einem Arbeitszettel bzw. Kundeneinsatz Checklisten zuzufügen. Dabei handelt es sich um Formularvorlagen mit Eingabefeldern, die vom Mitarbeiter aktiv ausgefüllt und abgespeichert werden können.

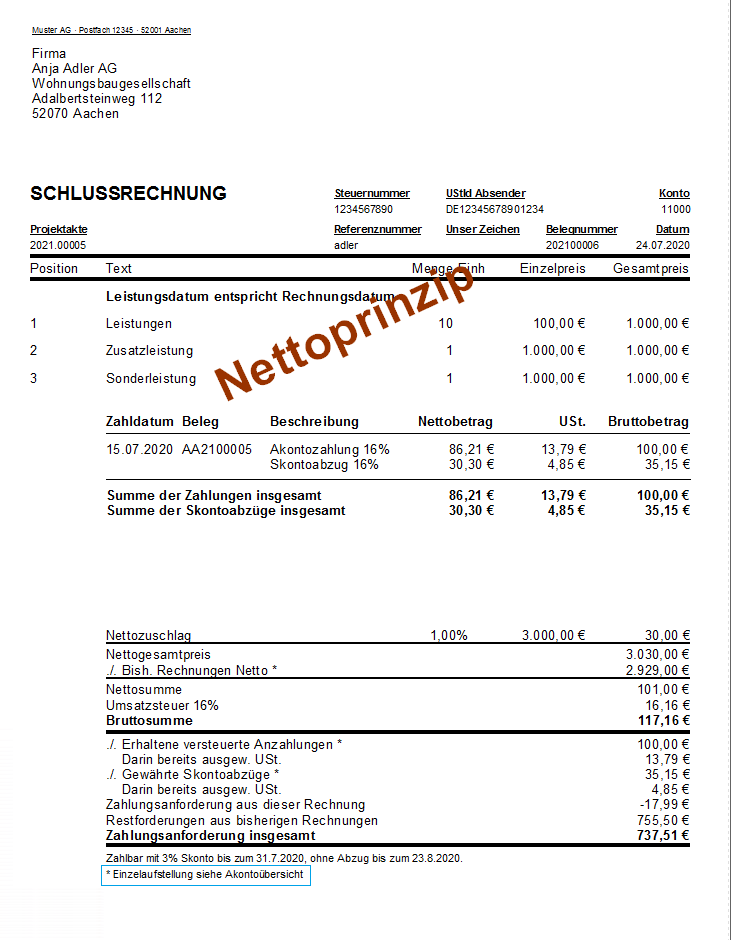

- Nettoprinzip

-

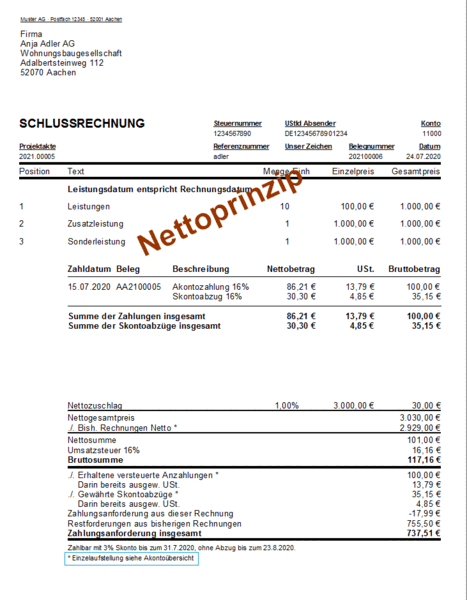

Unter dem Nettoprinzip (auch "Nettozuwachsprinzip") versteht man in MOSER 'allround' ein Verfahren zur Ermittlung des Summenblocks beim Vorgangs- bzw. Rechnungsdruck. Die aufgeführten Beträge werden in diesem Fall aus dem Nettopreis unter Berücksichtigung des jeweiligen Steuersatzes berechnet. Steuerbeträge für Soll-versteuerte Leistungen (z.B. Rechnung, Zwischenrechnung, Abschlagsrechnung, Schlussrechnung) werden dazu gemäß dem zum Fertigstellungsdatum (Datum der Leistungserbringung) gültigen Steuersatz festgeschrieben. Steuerbeträge für Ist-versteuerte Leistungen (z.B. Akontoanforderung, Anzahlungsrechnung) werden nicht festgeschrieben und unterliegen den aktuell gültigen Steuersätzen. Der ggf. erforderliche Ausgleich von Forderungen und Zahlungen erfolgt mit der Schlussrechnung (vergleiche dazu Bruttoprinzip - siehe oben).

Informationen zur Umstellung auf das Nettozuwachsprinzip finden Sie unter Abrechnungsgrundlagen. Weitere Hinweise außerdem unter Summenblock.

- Summenblock

-

Der Summenblock dient insbesondere in Rechnungsvorgängen dazu, die Berechnung der Zahlungsanforderung im Rahmen der Rechnungserstellung transparent darzustellen. Dazu wird der Gesamtpreis, ggf. abzüglich bisheriger Rechnungen, zuzüglich Umsatzsteuer unter Berücksichtigung von Zu- und Abschlägen, Skontobeträgen und erhaltenen Zahlungen ermittelt.

Die Berechnung des Summenblocks erfolgt standardmäßig nach dem Bruttoprinzip (siehe oben). Damit aufbauende Rechnungen mit Soll- oder Ist-Versteuerung auch nach einer Steuersatzänderung ohne Abgrenzung des Auftrags weiter fakturiert werden können, kann dazu auf das neue Nettoprinzip (siehe oben) umgestellt werden.

-

Die Umstellung erfolgt über den Schalter Aufbauende Abrechnungsketten (siehe Abrechnungsgrundlagen).

-

Wird für Projekte oder Rechnungsvorgänge eine steuerlich inhomogene Abrechnungskette erkannt, so wird das Verbuchen weiterer Rechnungen abgelehnt und der Anwender muss den Vorgang auf das neue Nettoprinzip umstellen. Abrechnungsketten sind inhomogen, wenn bereits Rechnungen mit unterschiedlichen Steuersätzen vorliegen oder eine vorliegende Rechnungssteuerart von der Steuerart der aktuellen Rechnung abweicht. Vorgänge bzw. Abrechnungsketten die bereits nach dem Nettoprinzip abgewickelt werden, sind von dieser Prüfung ausgenommen.

-

In folgenden Fällen kann ein Vorgang nach dem Nettoprinzip nicht verbucht werden:

-

Schlussrechnung über mehrere Steuerperioden mit Gewährleistungseinbehalt.

-

Schlussrechnung mit Bruttoabzügen über mehrere Steuerperioden, wenn bereits soll-versteuerte aufbauende Rechnungen (z.B. Zwischenrechnung) verbucht wurden. Siehe dazu auch Rechnungsarten.

-

Der Vorgang verwendet den Steuercode "Brutto inkl. Steuer" oder enthält einen Bruttopauschalpreis (Hauspreis).

Falls eine Umstellung auf das Nettoprinzip nicht möglich ist, müssen laufende Projekte im Fall von gesetzlichen Steueränderungen mithilfe einer Schlussrechnung abgerechnet und geschlossen werden. Verbleibende Positionen können dann in ein neues Projekt übertragen und mit dem neuen Steuersatz abgerechnet werden!

-

Für des Nettoprinzip wird automatisch ein alternativer Summenblock verwendet. Über den Schalter Aufbauende Abrechnungsketten (siehe oben) kann zwischen diesem und dem bisherigen Summenblock gewechselt werden.

BeispieleBruttozuwachsprinzip (Standard)

Nettozuwachsprinzip

-

Bei Verwendung des Nettoprinzips enthält der Summenblock für aufbauende Rechnungen keine Akontoübersicht. Diese kann über mit der Belegvariante "Akontoübersicht" separat ausgegeben werden. Beim Rechnungsdruck wird dazu eine Hinweiszeile "Einzelaufstellung siehe Akontoübersicht" ausgegeben.

-

Beim Rechnungsdruck wird in den Zahlungsauflistungen sowie in der Akontoübersicht grundsätzlich der Steuerprozentsatz ausgegeben.

-

Bei Verwendung des Nettoprinzips enthält die Zahlungsauflistung nicht die Summe der enthaltenen Akontozahlungen, sondern nur die Summe der Zahlungen insgesamt (siehe rote Markierung).

-

Die Zahlungsauflistung listet bei Verwendung des Nettoprinzips nur noch die Anzahlungen seit der letzten soll-versteuerten Rechnung auf.

-

Der Summenblock zeigt bei Verwendung des Nettoprinzips für negative Restforderungen den Text "Guthaben ..." an.

-

Das Beispiel zum Nettozuwachsprinzip kann im Vergleich zum Bruttoprinzip keinen Gewährleistungseinbehalt sowie keine Bruttozuschläge verarbeiten (siehe grüne Markierung).

-