6.9. Rechnungen und Akontoanforderungen

| Versionsgeschichte | ||

|---|---|---|

| Version 4_42_100 | 18.11.2021 | MZ |

| neu (TFS-35538) | ||

| Version 4.42.000 | 29.3.2021 | MZ |

| erweitert (TFS-30713,TFS-30716,TFS-30612) | ||

| Version 3.33.000 | 23.09.2014 | MZ |

| erweitert (DB3066) | ||

MOS'aik unterstützt folgende Arten der Rechnungsschreibung:

-

Akontoanforderungen

-

Anzahlungsrechnungen (aufbauende Akontoanforderungen)

-

Abschlagsrechnungen

-

Rechnungen

-

Zwischenrechnungen (aufbauende Rechnungen)

-

Schlussrechnung

-

Gutschriften

-

Pauschale Gutschriften

|

Moser empfiehlt für aufbauende Abrechnungsketten den Einsatz von Ist-versteuerten Akontoanforderungen bzw. Anzahlungsrechnungen. Diese werden zum Projektabschluss ebenfalls mit einer Soll-versteuerten Schlussrechnung final abgerechnet und unterliegen im Fall gesetzlicher Steueränderungen während laufender Projekte keinen besonderen Einschränkungen (weitere Erläuterungen). |

Bei Abschlagsrechnungen, Rechnungen und (Pauschal-) Zwischenrechnungen werden auf der Schlussrechnung (und auch auf den [Pauschal-]Zwischenrechnungen) die Summen der zuvor geschriebenen Rechnungen, Gutschriften und Pauschalgutschriften abgezogen.

Bei Akontoanforderungen und Anzahlungsrechnungen werden auf der Schlussrechnung (und auch auf den Anzahlungsrechnungen) die Summen der geleisteten Zahlungen abgezogen.

Zur Buchung der oben genannten Vorgangsarten und der dazugehörigen Zahlungen, benötigen Sie das Erweiterungsmodul OP & Mahnwesen.

Sie dürfen die unterschiedlichen Rechnungsarten nicht miteinander mischen, da es ansonsten fallweise zu nicht nachvollziehbaren Ergebnissen kommen kann!

Siehe auch den Themenbereich Rechnungsarten und der Summenblock.

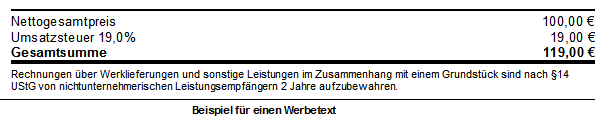

Bei Rechnungen und

Gutschriften an Privatpersonen (Adresse vom Typ

Privatkunde) wird unter dem Summenblock

grundsätzlich der Hinweis zur Aufbewahrungspflicht gedruckt:

Wenn Sie beim Drucken als Layout "Rechnung mit Lohnausweis" wählen, wird der Hinweis zu §35 (Haushaltsnahe Dienstleistungen / Steuervergünstigung für Handwerkerarbeitslohn) gedruckt.

Beim Druck von Rechnungen über eine innergemeinschaftliche Lieferung bzw. Leistung wird unterhalb der Gesamtsumme ein Hinweis auf §14 UStG "Steuerfreie innergemeinschaftliche Lieferung/Leistung" ausgegeben. Der Hinweis auf eine EG-Rechnung erscheint auch im Kopf der Rechnung durch ein vorangestelltes "EG-".

Eine umfassende Übersicht der Rechnungsvorgangsarten finden Sie auch im Themenbereich Vorgangsarten und Arbeitsabläufe - Rechnungsvorgänge.